L’impact du vieillissement de la population sur le système de retraite au Maroc

Christine LAGOUTTE, Laïla LEGSAYER, Université François Rabelais de Tours, France

Résumé

Le système de retraite marocain issu de la colonisation, et de nature « bismarckienne », se caractérise par rapport aux autres pays d’Afrique du Nord par un faible taux de couverture de la population : 20% des actifs occupés possèdent une assurance vieillesse. Dans un contexte de vieillissement de la population, résultant de l’augmentation de l’espérance de vie et de la baisse de la fécondité, la problématique liée à la viabilité financière des caisses de retraite à l’horizon 2020-2050 prend tout son sens. Au-delà de ces aspects financiers, se pose la question de la prise en charge d’une partie importante de la population âgée de plus de 60 ans, exclue jusqu’alors des régimes de retraite existants. Les propositions de réformes apparues depuis les années récentes, traduisent la volonté des pouvoirs publics de remédier à cette situation, par le biais notamment de l’introduction de dispositifs paramétriques. Néanmoins, malgré l’intérêt de ces mesures, des limites subsistent eu égard à l’insuffisance de la prise en compte de la dimension structurelle de l’économie. Compte tenu de ces données, d’autres solutions émergent pour améliorer le système des pensions, en particulier celles relatives à l’instauration d’un système par capitalisation et/ou à la mise en place de « pensions sociales ». Dans cette perspective la question des retraites au Maroc reste très liée à celle du choix d’un modèle de développement économique et social.

Mots clés : Système de retraite, pensions sociales, vieillissement de la population, réforme des retraites, structures économiques, modèle de développement

Introduction

Le vieillissement des populations constitue une problématique non seulement pour les régimes de retraite des pays développés, mais aussi pour ceux relatifs aux pays en transition, situés à l’Est de l’Europe ou au Sud de la Méditerranée. Dans cette perspective le Maroc qui est parmi les premiers pays d’Afrique à avoir entamé sa transition démographique se trouve confronté, de nos jours, à une dégradation du ratio de dépendance ce qui tend à menacer dans un proche horizon l’équilibre financier des caisses de retraite. Outre les déséquilibres qui peuvent affecter les systèmes de retraite par répartition issus de la colonisation, à l’horizon 2020-2050, d’autres difficultés apparaissent liées au faible taux de couverture de la population. Cette situation est le reflet de la structure du système productif marocain marqué par un secteur agricole dominant et un poids important de l’emploi informel. Dans ces conditions une part importante de la population active ne cotise pas en vue de la retraite et se trouve exclue de tout système de protection. Pour relever ces défis les pouvoirs publics ont proposé depuis une période récente, des réformes notamment d’ordre paramétrique, en vue d’améliorer le système des pensions au Maroc. Toutefois, au-delà des résistances internes, se pose le problème de l’insuffisante prise en compte des données structurelles de l’économie marocaine qui pourraient servir de base à l’élaboration d’un nouveau système, reposant sur plusieurs « piliers ».

Notre analyse sera structurée en trois parties :

- La première partie sera centrée sur la situation actuelle des différentes caisses de retraite existantes, en précisant notamment les principaux modes de fonctionnement, et les difficultés auxquelles elles vont se trouver confrontées dans un avenir plus ou moins proche.

- La deuxième partie abordera les questions relatives aux réformes en cours ainsi que celles projetées par les experts et les pouvoirs publics marocains. Au-delà de l’intérêt qu’elles suscitent, des limites apparaissent liées à la non prise en compte de la dimension structurelle. En occurrence seront précisés les leviers de la croissance marocaine basés sur une plus grande flexibilité du marché du travail et un renforcement du système bancaire et financier. Ces éléments constituent autant d’atouts permettant d’améliorer l’emploi formel et d’étendre le système de Sécurité Sociale, compte tenu d’une base de financement élargie.

- Dans une troisième partie seront proposées des solutions pour améliorer le système des pensions au Maroc qui permettraient d’assurer une couverture vieillesse à la plus grande partie de la population âgée. Dans cette perspective un système de pensions « multi-piliers » intégrant notamment une dose de capitalisation et un pilier de base lié à l’octroi de « pensions sociales » pourrait constituer une piste intéressante de réflexion.

PARTIE I : L’INSCRIPTION DU SYSTEME DE RETRAITE MAROCAIN AU SEIN D’UNE SOCIETE VIEILLISSANTE

I – Actualité du système des pensions de retraite au Maroc

Les régimes de sécurité sociale au Maroc ont été introduits par la colonisation, comme ce fut le cas dans de nombreux pays d’Afrique. Ces systèmes, destinés au départ aux colons faisant partie du personnel administratif et militaire, se sont étendus à la population lorsque l’administration coloniale a recruté du personnel local. Cette extension n’a donc concerné qu’une infime partie de la population, laissant plusieurs secteurs comme le secteur agricole sans couverture sociale (plus de 90% de la population à l’époque) [1]. Désormais, le système actuel des pensions a gardé les principales caractéristiques du modèle colonial, et est de nature « bismarkienne » : il est contributif, obligatoire, centré sur les salariés et articulé autour de quatre organismes :

- La Caisse Nationale de Sécurité Sociale (CNSS) dont relève le personnel des entreprises privées et les salariés agricoles ;

- La Caisse Interprofessionnelle Marocaine de Retraite (CIMR) qui assure la couverture du personnel du secteur privé, sur une base volontaire et complémentaire ;

- La Caisse Marocaine des Retraites (CMR) qui couvre la population des salariés des administrations publiques ;

- Le Régime Collectif d’Allocation de Retraite (RCAR) assure la protection du personnel contractuel des administrations publiques ;

Toutefois, compte tenu de la non prise en compte du contexte culturel, social, économique, démographique et politique, ce système risque de présenter des faiblesses pouvant conduire à terme à un échec éventuel des caisses. [2]

1 – Des régimes de base en difficulté

La Caisse Nationale de Sécurité Sociale (CNSS) et la Caisse Marocaine des Retraite (CMR) regroupent la quasi-totalité des cotisants marocains, mais la viabilité à long terme de ces régimes n’en reste pas moins affectée, en raison d’une importante instabilité financière. La CNSS est la plus importante de ces deux caisses : en 2004, elle comptait environ 1,5 millions de cotisants (c’est-à-dire environ 57% des salariés couverts) [3], et dénombre en 2008 deux millions de salariés déclarés. Étant un établissement public à vocation sociale, la CNSS a pour mission de protéger les assurés du secteur privé contre les conséquences des divers risques sociaux, c’est-à-dire la suppression de revenus, soit de façon provisoire (accident, maladie), soit définitive (invalidité, veuvage, vieillesse). La pension de vieillesse est une prestation allouée à l’assuré ayant atteint l’âge légal de mise à la retraite et ayant cotisé au minimum 3240 jours. La CNSS présente le rapport démographique le plus élevé, à savoir plus de 8 actifs pour un retraité, ce qui la préserve pour le moment des difficultés liées au vieillissement de la population. Néanmoins sa viabilité est menacée, en raison d’un taux de cotisation relativement faible [4], au regard des dépenses à venir. Actuellement le montant des pensions de retraite est basé sur le salaire moyen des huit dernières années de carrière [5] et le salaire assiette est plafonné à 6000 Dirhams. Le calcul de la pension se fait sur la base de salaires non revalorisés et plafonnés, avec un taux de remplacement de 70%. Afin de pouvoir disposer d’une retraite supérieure à 4200 Dirhams une partie des salariés du secteur privé sont obligés de souscrire une retraite complémentaire (CIMR) ou d’adhérer à une compagnie d’assurance privée.

La Caisse Marocaine des Retraites (CMR), dont le nombre de cotisants s’élève à environ 860 000, parvient tout juste à couvrir ses coûts. La contribution de l’État dont elle bénéficie ne sert qu’à éviter l’apparition d’un déficit. La CMR dispose en effet d’un fort taux de remplacement qui peut atteindre les 100%. En 2009, le taux de couverture (cotisations/ pensions) s’élevait à 122% [6] et le rapport démographique de cette même année était d’environ cinq actifs pour un retraité, ce qui est très positif au regard des pays développés (2,2 actifs pour un retraité en France en 2005 selon l’INSEE). Mais la CMR présente également des limites, en l’occurrence une inadéquation du taux de cotisation (16%), compte tenu de la montée en charge des dépenses liées au vieillissement de la population. La stagnation du taux menace la viabilité de ce régime, à l’horizon 2015, qui ne disposera pas de ressources suffisantes pour faire face à l’arrivée en masse des personnes ayant atteint l’âge de la retraite prévue pour 2030.

2 – Une situation plus favorable pour les autres caisses

La Caisse Interprofessionnelle Marocaine de Retraite (CIMR) qui compte près de 250 mille cotisants, connaît une situation moins défavorable que les autres régimes, car elle verse des pensions sur la base de cotisations bien définies différentes de celles des autres caisses. [7] Cette caisse dont l’affiliation est facultative est ouverte aux salariés du secteur privé à titre complémentaire ou de base, ou à toute personne physique ou morale établie au Maroc ayant souscrit un contrat d’adhésion [8], et disposant d’au moins trois salariés. La CIMR a pour but de compléter les allocations servies par le régime de base de la CNSS. Le cotisant pourra bénéficier normalement de sa retraite dès 60 ans, mais il existe une possibilité de départ anticipé à partir de 50 ans, sur la base d’une pension minorée. Malgré l’aisance de sa trésorerie et un équilibre financier satisfaisant, la CIMR présente quelques limites : étant donné les taux actuels de cotisation, ce régime de retraite sera bientôt confronté à l’augmentation des charges et des dépenses liées au vieillissement de la population. L’absence de toute mesure correctrice pourra engendrer à terme une dégradation de l’équilibre technique de la caisse ce qui tendra à menacer la viabilité du régime.

Le Régime Collectif d’Allocation de Retraite (RCAR), dernier-né des régimes de base obligatoires au Maroc, ne comptait en 2009 que 190 500 cotisants. Contrairement aux autres caisses ce régime est viable à l’horizon 2040, en raison notamment d’un système de financement mixte, où la plus grande partie des cotisations est gérée par capitalisation. Le taux de couverture de ce régime, plus faible que celui de la CMR, avoisine toutefois 108% (2003), et le taux de rendement s’élève la même année à 6,24%. Néanmoins, le RCAR présente des limites eu égard à un rapport démographique relativement défavorable, contrairement à la CMR, à savoir deux actifs pour un retraité (2009). Un autre point faible de ce régime concerne l’assiette de pension qui repose sur le salaire moyen de carrière revalorisé, et non pas sur le salaire de fin de carrière, ce qui peut pénaliser un grand nombre de retraités, compte tenu de la perte d’une partie de leur revenu à leur arrivée à l’âge de la retraite.

Force est de constater que seules deux caisses de retraite (la CNSS et la CMR) regroupent plus de 90% des cotisants. La CMR apparaît plus généreuse que la CNSS au niveau du taux de remplacement, mais cette générosité est en grande partie responsable des difficultés que connaît aujourd’hui la caisse, en termes d’équilibre financier. Si aucune mesure n’est prise pour améliorer le fonctionnement de la caisse, le déficit se fera ressentir à l’horizon 2013, et l’épuisement des réserves est prévu dans ce cas pour 2020. La CNSS se caractérise par un montant de pension relativement faible vu que la pension maximale atteint seulement 4200 Dirhams. Le salaire mensuel moyen sur lequel se base le calcul de la pension n’est en effet pris en compte qu’à hauteur de 70% dans la limite d’un plafond de 6000 Dirhams. Mais ce contraste ne préoccupe pas vraiment le régime du fait que seul 20% de la population [9] perçoit un revenu supérieur à ce montant. Par contre le RCAR, destiné aux personnels d’établissements publics, fait office d’exception : alors que la CMR doit rapidement trouver une solution pour éviter le déficit prévu pour 2013 et que la CNSS dispose d’un peu de répit (système viable jusqu’à l’horizon 2030), le RCAR affiche une force financière exceptionnelle. Cette position favorable est en grande partie due au fait qu’elle est financée pour les 2/3 par capitalisation, et seulement pour 1/3 par répartition, ce qui la met à l’abri des aléas de la transition démographique que connaît le Maroc. L’aisance financière de la CIMR garantit une viabilité jusqu’à l’horizon 2060, ce qui met cette caisse dans une situation assez favorable par rapport aux autres, et ne justifie pas une réforme imminente

II – Changements démographiques et principaux défis

1 – Évolution hors du commun des indicateurs démographiques

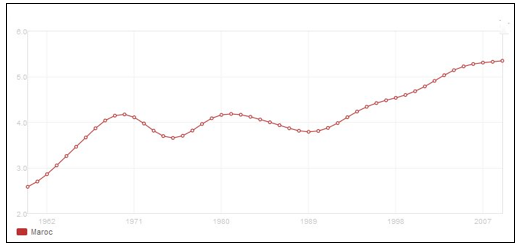

Le Maroc a connu, au cours du siècle dernier, une croissance démographique considérable multipliant sa population par six depuis 1912. Désormais ce pays est l’un des premiers d’Afrique à avoir entamé sa transition démographique : compte tenu d’un indice de fécondité chutant de 7,2 à 2,4 entre 1962 et 2008 [10], et d’un gain à la naissance de 25 années de vie au cours de la même période, l’espérance de vie moyenne est passée de 47 ans à 71 ans [11]. Ainsi, selon Jacques Vallin : « la transition qui s’est produite de manière lente et progressive dans les pays du Nord, s’effectue dans les pays du Sud selon les mêmes principes mais à un rythme accéléré » [12]. Contrairement aux pays développés, les pays du sud n’ont pas eu le temps de créer suffisamment de richesses pour « s’adapter à cette nouvelle donne démographique ». [13] Ce choc du vieillissement de la population est à l’origine d’une nouvelle problématique relative à la situation des personnes âgées dont la majeure partie dispose d’un revenu et d’un niveau de vie très faibles. Au cours des quatre dernières décennies, le nombre des personnes âgées, de 60 ans et plus, a triplé passant de 833 mille à 2,5 millions d’individus (graphique).

Selon les prévisions du Haut Commissariat au Plan (HCP), le nombre de personnes âgées va connaître une croissance accélérée dans quelques années : dès 2015, les personnes âgées de 60 ans et plus représenteront 15,4% de la population marocaine. Le Maroc, à l’instar des pays européens, se verra affecté à son tour par le papy-boom. Cet accroissement rapide est principalement dû au fait que les personnes qui atteindront l’âge de la retraite dans les années à venir, sont nées vers le milieu du siècle dernier, période où la fécondité était très élevée (sept enfants par femme).

Graphique : Population âgée de 65 ans et plus (% du total de 1960 à 2009)

Source : Données de la Banque Mondiale (donnees.banquemondiale.org)

La vitesse avec laquelle se produira le vieillissement de la population peut être appréciée à partir du rapport de dépendance [14] des personnes âgées : les prévisions des différentes caisses de retraites précisent que ce rapport passera de 12% en 2000 à 14% en 2015, pour atteindre 37% en 2050. Ces données démontrent les difficultés auxquelles seront confrontées les caisses de retraite dans les années à futures. Cette dégradation du rapport de dépendance est une source d’inquiétude pour les régimes en raison de l’aggravation d’une situation financière déjà fragile. Contrairement aux pays environnants, le Maroc se caractérise par un taux de couverture de la population active très faible (21% de la population, contre plus de 40% en Algérie et environ 50% en Tunisie) [15], et qui reste bien inférieur au taux moyen de la région Moyen-Orient / Afrique du Nord (34%). L’augmentation du nombre de pensionnés générera un déficit des systèmes de retraite se traduisant par une dégradation financière plus ou moins importante des différentes caisses.

3 – Les insuffisances du système actuel et les principaux défis à relever

Le système de retraite au Maroc composé de quatre régimes distincts (CMR, RCAR, CNSS et CIMR) reste fragmenté et fonctionne de manière inégalitaire par rapport aux autres pays de la région du Maghreb [16]. Il comporte également un autre point faible lié au fait qu’il n’existe pas de lois cadres régissant son organisation, et pas de tutelle unique : aussi bien le Ministère des Finances que celui de l’Emploi et celui de la Modernisation du secteur public interviennent dans la gestion des régimes de retraite. Cette inégalité de traitement des retraités, ajoutée à la fragmentation des régimes et au phénomène du vieillissement de la population marocaine, agit négativement sur la stabilité déjà fragile de l’équilibre démographique et financier du pays. Pour contrer ces déséquilibres, le Maroc tente depuis le début des années 2000 d’élaborer des réformes plus ou moins impopulaires qui devraient normalement aboutir courant 2011.

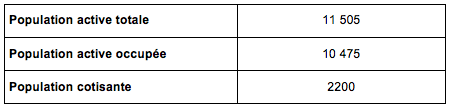

La population active au Maroc représente une part importante de la population totale : 37% des Marocains sont en âge de travailler (11 505 millions de personnes en 2011).

Tableau 1 : Population totale, active, cotisante en 2011 (milliers)

Source : Statistiques BIT : marché du travail au Maroc, janvier 2011

Pourtant, malgré ces chiffres satisfaisants et le nombre de régimes de retraite existants, seul 21% de la population occupant un emploi possède une couverture sociale, et de retraite en particulier. La couverture sociale très faible est en grande partie due à l’importance de l’agriculture (46% de l’emploi total) qui est un secteur où les emplois informels sont très développés. Il ne faut pas non plus négliger la part importante des employés non agricoles travaillant au noir, ou ayant un emploi informel (artisans, femmes de ménage etc.).

Ce faible taux de couverture sociale se heurte à la transition démographique que le Maroc est en train de vivre. La baisse de la mortalité et l’augmentation de l’espérance de vie dans le pays induisent une augmentation conséquente du nombre de pensionnés, dans tous les régimes de retraite, ce qui affecte négativement l’équilibre des caisses. A cela s’ajoute la baisse de la natalité qui prive les régimes de retraite d’une masse salariale future capable de soutenir l’arrivée massive des actifs d’aujourd’hui, à la retraite demain. Tous ces éléments contribuent à mettre en cause la viabilité du système de retraite au Maroc, ce qui oblige les pouvoirs publics à engager des réformes pour tenter de contrer, ou tout du moins de retarder, la menace de faillite qui guette une partie des caisses de retraite marocaines. Plusieurs rapports et projets relatifs à l’étude du dispositif national de la retraite ont été élaborés, en vue de fournir un diagnostic de la situation des différentes caisses, et de proposer des réformes.

PARTIE II : FORCES ET FAIBLESSES DES SYSTEMES DE RETRAITE MAROCAINS

I – Intérêt et limites d’une réforme difficile à mettre en place

Compte tenu de la dégradation financière des régimes de retraite au Maroc, plusieurs projets de réformes ont été proposés, au fil des années. Le processus de réforme est passé par plusieurs phases qui ont remporté plus ou moins de succès, pour aboutir à l’élaboration de scénarios ambitieux présentant néanmoins un certain nombre de limites.

1 – Débuts d’une réflexion approfondie sur une réforme des systèmes de retraite

C’est en 2000 que le premier rapport sur la réforme des retraites a été élaboré, intitulé : « Rapport de synthèse des études actuarielles », et remis au premier ministre de l’époque, M. Youssoufi. Ce rapport qui faisait état d’un diagnostic de la situation des régimes de retraite était déjà alarmant, et prévoyait le déficit prochain de certaines caisses de retraite. [17] En 2004 fut mise en place l’une des phases les plus importantes de la réforme qui se traduisit par la constitution de la Commission Nationale et de la Commission Technique, chargées de la réforme des régimes de retraite. La Commission Technique a pour mission de fournir un diagnostic sur les situations des différents régimes de retraite et d’étudier des scénarios de réformes, avant de soumettre ces données à l’avis de la Commission Nationale. Cette dernière se charge alors d’élaborer un programme de réformes. Dès novembre 2006, la Commission Nationale a validé le premier rapport de la Commission Technique relatif au diagnostic de la situation des régimes de retraite, confirmant les résultats des études actuarielles réalisées par les différentes caisses de retraite. Mais il faut attendre mai 2008 pour que la Commission Technique se voie confier le suivi de l’étude de la réforme des régimes de retraite, et mai 2009, pour que celle-ci présente les résultats du premier volet de l’étude « actualisation du diagnostic ». Plusieurs pistes de réformes proposées par la Commission sont déjà explorées, par exemple la réforme paramétrique du système actuel, tel que le relèvement de l’âge de la retraite. La commission propose aussi une réforme radicale de l’architecture des caisses en vue de renouveler le système de retraite marocain et de prendre un nouveau départ. Mais ces propositions se heurtent à la résistance des syndicats, compte tenu de mesures impopulaires, et à celle des politiques et des régimes de retraite concernant les mesures les plus coûteuses et les moins rentables.

2 – La diversité des scénarios proposés

La mesure la plus simple pour remédier aux difficultés auxquelles sont confrontés les régimes de retraite marocains repose sur une réforme paramétrique, qui exerce un impact à court terme. Cet effet immédiat doit permettre non seulement d’alléger la charge financière qui pèse sur les caisses de retraite, mais également de disposer de plus de temps pour élaborer et mettre en place des réformes sur le long terme. Les mesures classiques adoptées en cas de réforme paramétrique se traduisent par l’augmentation de l’âge de la retraite, la modification des règles d’indexation des pensions, les modifications des taux d’annuité ou de la valeur du point, l’augmentation de la durée de cotisation etc. [18] Cette réforme offre la possibilité de modifier les paramètres du système sans pour autant remettre en cause ses principes fondateurs. Dans cette perspective, trois types de mesures pourraient être adoptées :

- Relever le taux de cotisation et de contribution, ce qui pourrait avoir des retombées néfastes sur le marché du travail, compte tenu de son impact sur le coût de la main d’œuvre ;

- Augmenter l’âge de la mise à la retraite, cet aspect de la réforme est en adéquation avec l’augmentation de l’espérance de vie, mais doit prendre en compte la pénibilité de l’emploi lors de la fixation de l’âge de départ à la retraite ;

- Agir sur les prestations en réduisant le taux d’annuité ou en révisant la base de calcul des pensions.

Un autre scénario de réforme abordé consisterait en une refonte plus ou moins radicale des systèmes de retraite, dans le cadre d’une organisation institutionnelle dualiste, ou d’un régime unique. L’organisation institutionnelle dualiste serait articulée autour de deux caisses : une pour le privé et l’autre pour le public. La fusion de deux caisses en une seule peut théoriquement dégager des gains, relatifs à la gestion des caisses, qui peuvent ensuite contribuer au financement des caisses restantes. Cependant des limites interviennent car les engagements des régimes auprès de leurs affiliés ne doivent pas être modifiés. Le Régime Unique qui consiste en la fusion de toutes les caisses en une seule, chargée de la gestion de toutes les retraites, s’avère être la solution la plus radicale. Ce scénario reste pourtant peu probable à court ou moyen terme en raison de la grande différence existante entre les caractéristiques de la population couverte (secteurs public, semi public, privé et indépen¬dants). Avant qu’une mesure de cette ampleur soit mise en place, il est souhaitable d’harmoniser les régimes actuels et d’assurer leur cheminement vers le système cible, ce qui paraît possible à long terme. Il a été démontré dans des études empiriques qu’une réforme paramétrique, seule, n’est pas suffisante pour maintenir sur le long terme la stabilité des régimes de retraite. Il paraît nécessaire de prendre en compte les scénarios de réformes organisationnelles, mais également, de réfléchir à des scénarios de réformes structurelles. [19]

II- Les limites des réformes liées à l’insuffisance de la prise en compte de la dimension structurelle

1 – L’impact de la structure du système productif marocain et de la forte dimension « informelle » de l’emploi

Plusieurs éléments doivent être pris en compte pour mettre en place une « vraie » réforme des retraites au Maroc qui prenne en compte non seulement la dimension paramétrique, associée à la hausse des cotisations ou au recul de l’âge de la retraite, mais encore sa dimension structurelle. Cette dernière est liée à l’inscription de la réforme au sein d’un contexte économique, social et culturel donné reflétant les interférences existantes entre le champ de la protection sociale d’une part, et ceux relevant plus spécifiquement de l’économique, d’autre part. En particulier, les résultats obtenus relatifs à la faiblesse des taux de couverture sont significatifs d’une appartenance de la population active au « secteur formel » relativement limitée, ce qui conduit à nous interroger sur le fonctionnement et l’organisation du marché du travail, ainsi que sur les leviers de la croissance économique marocaine.

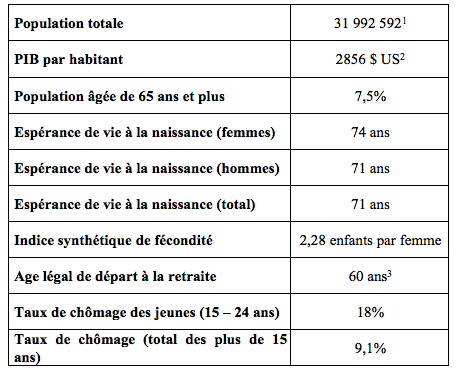

L’analyse fouillée de C. El Mouden [20] fait apparaître les grands axes de la trajectoire économique qui se dessine depuis le début des années 2000 : en partant d’une répartition sectorielle de l’activité économique, l’agriculture occupe encore une grande importance (16% du PIB et 40% de la population active). La forte dimension agricole de l’économie marocaine apparaît ainsi importante pour expliquer quelques ressorts du processus de croissance, et les limites inhérentes à ce mode de développement. En particulier la baisse des revenus dans le secteur agricole génère une baisse de la consommation privée tendant à freiner l’investis¬sement, contribuant ainsi au ralentissement de la croissance. Les conséquences de ce type de modèle à « forte dimension agricole » se traduisent notamment au niveau de l’emploi, à la fois sur le plan qualitatif et quantitatif : le secteur informel est particulièrement développé et le taux de chômage est important. Ces caractéristiques expliquent en partie le faible taux de couverture des populations, plus spécialement dans le monde rural. A cela s’ajoute l’emploi à caractère artisanal ou commercial qui en grande partie échappe à l’impôt, étant donné l’impact du travail au noir [21]. Compte tenu de cette configuration structurelle de l’économie, une grande partie de la population est évincée du système de protection sociale et ne bénéficie pas de couverture en vue de la retraite. A cette forte présence du secteur informel s’ajoute un taux de chômage élevé (9,1% en 2009) [22], touchant plus particulièrement les populations jeunes, ce qui révèle un taux de croissance de l’économie insuffisant. La prédominance du secteur des services en termes de PIB (55%), comparativement à l’agriculture (16%) et à l’industrie (29%), n’est pas significative d’une forte contribution à l’emploi total [23].

Tableau 2 : Répartition de la Production (PIB) et de l’emploi par secteur d’activité

Sources : - World Bank, World development indicators, Washington, DC, 2009

![]() Haut Commissariat au Plan, Indicateurs et Agrégats (www.hcp.ma)

Haut Commissariat au Plan, Indicateurs et Agrégats (www.hcp.ma)

La situation dans le secteur de l’industrie tend à refléter une part dans l’emploi total relativement faible (22%). Or cet état de fait est d’autant plus problématique que le secteur industriel, reposant davantage sur un volet d’emploi « formel », peut constituer un des moteurs de la croissance par le biais notamment d’une plus grande potentialité de la demande. Pourtant, depuis les années récentes, des perspectives en termes de croissance et d’emplois semblent se dessiner suite à la mise en place d’un processus de privatisation touchant les secteurs des télécommunications, des transports, de l’énergie… et de la consolidation du secteur financier (restructuration de deux banques publiques et ouverture des marchés financiers).

Les leviers de la croissance basés sur la privatisation de l’économie, le développement de l’industrie manufacturière et des biens intermédiaires ainsi que la modernisation du système financier semblent mobilisés pour impulser l’économie marocaine. Toutefois certaines conditions sont requises relatives à l’instauration d’une plus grande flexibilité du marché du travail et un allègement des coûts de l’emploi (baisse des taux de cotisations), afin de lever les obstacles à la création d’emplois dans le secteur formel, et d’améliorer la compétitivité de l’économie. Il apparaît notamment qu’une moins grande fragmentation du marché du travail est susceptible de favoriser la constitution des droits à la retraite, étant donné les difficultés inhérentes au transfert des droits, d’un régime de retraite à un autre. Néanmoins, en dépit de ces perspectives prometteuses, certaines limites sont à prendre en compte : même si la part de l’emploi dans le secteur formel augmente, il subsistera peut-être encore pour des décennies une frange non négligeable de la population inscrite dans le secteur informel, et donc exclue du système des pensions de retraite. En conséquence, n’est-il pas souhaitable que les autorités mettent en place un dispositif de prévention (pensions de base) afin de garantir un niveau de vie minimal aux plus démunis ?

2 – L’intérêt d’un renforcement du secteur bancaire et financier

La question du niveau de développement du secteur bancaire et financier est importante pour comprendre le processus de croissance de l’économie et l’instauration potentielle d’un système de pensions privées. L’accumulation d’épargne, émanant des agents économiques nationaux, constitue un préalable à la formation de l’investissement privé qui constitue un des moteurs de la croissance économique. Dans cette perspective, la capacité d’intermédiation du système financier incluant les banques, les compagnies d’assurances et les marchés de capitaux apparaît déterminante pour réaliser l’affectation de l’épargne à l’investissement, et pour promouvoir le développement économique. Il est clair que le développement des services financiers constitue un indicateur avancé de la croissance future du PIB [24]. Dans le contexte actuel de crise économique et financière globalisée, le lien entre finance et croissance apparaît d’autant plus prégnant. Sur ce point, le système bancaire et financier marocain présente des atouts notamment par rapport aux autres pays d’Afrique du nord, en particulier par rapport à la Tunisie et à l’Algérie.

Tableau 3 : Actifs du Secteur bancaire et Crédit intérieur en % du PIB

Source : IMF (International Monetary Fund), International Financial Statistics, 2008

Les réformes du secteur financier déjà entamées par l’État depuis deux décennies se traduisant notamment par l’amélioration du cadre réglementaire et institutionnel, et par les banques dans le sens d’une modernisation et d’une sécurisation du système des paiements, contribuent à améliorer l’efficacité du système bancaire. Malgré un taux de bancarisation encore faible (de l’ordre de 40% de la population), le potentiel de développement reste relativement important dans les années à venir [25], compte tenu de l’extension du réseau bancaire déjà bien amorcée. Le niveau de bancarisation appréhendé à partir de l’index de l’inclusion financière [26] classe le Royaume du Maroc à la première place sur le continent africain en 2008. L’augmentation du taux de bancarisation qui est un objectif actuel des banques marocaines, constitue un élément fondamental en vue d’augmenter les dépôts bancaires, et par suite les crédits aux entreprises. D’un côté, l’extension du réseau bancaire au travers de l’ensemble du pays tend à favoriser le drainage de l’épargne et à activer « le rôle de transformation » des banques. De l’autre, l’amélioration de l’accès au crédit grâce à l’allège¬ment des contraintes, contribue à stimuler l’activité productive, à augmenter l’emploi et à favoriser l’entrée des capitaux étrangers. En ce sens, la consolidation du système bancaire se traduisant notamment par l’atteinte d’une « taille critique », semble constituer un préalable à la mise en marche d’un processus de croissance porteur d’emplois, favorable à l’extension du système de sécurité sociale.

Ce processus d’allocation de l’épargne à l’investissement peut aussi être induit par le biais d’autres institutions, et en particulier par les sociétés d’assurances et les marchés de capitaux. Sur le premier point, le Maroc présente une situation plutôt favorable : il est le seul pays d’Afrique du Nord ou du Moyen Orient à détenir un secteur assurantiel d’une taille raisonnable (les actifs de ce secteur représentent 15,7% du PIB contre 4,8% pour la Tunisie, 2, 3% pour l’Algérie ou 3% pour l’Égypte) [27]. De surcroît, le Maroc tend à se développer dans le secteur de l’assurance-vie, ce qui constitue un point fort en vue d’améliorer la formation de l’épargne à long terme nécessaire à l’investissement. Toutefois, malgré la mise en place d’un cadre réglementaire en vue de réguler l’industrie de l’assurance, les avancées sont encore modestes. Des efforts restent à faire pour développer des opportunités d’investissement, par le biais d’une diversification des instruments de dette à long terme. Sur le deuxième point relatif au marché des capitaux, le contexte financier présente un certain nombre de faiblesses : ces marchés sont peu développés (la capitalisation de marché représente 98 % du PIB en 2007 mais la liquidité du marché est faible [28]), et environ 70 entreprises sont cotées en bourse.

Néanmoins le Maroc semble rassembler les conditions structurelles minimales, en termes d’infrastructure bancaire et financière et d’engagement des autorités dans un processus de réformes, en vue de diversifier les sources d’épargne et de proposer des placements longs dans la perspective de la retraite. Ces conditions semblent constituer un préalable à l’amélio¬ration du financement de la protection sociale, et des retraites en particulier, et à la mise en place de fonds de pensions qui pourraient constituer un nouveau pilier du système des pensions au Maroc.

PARTIE III : LES PROPOSITIONS DE SOLUTION POUR AMELIORER LE SYSTEME DES PENSION MAROCAIN

Au-delà des solutions proposées dans le cadre des réformes paramétriques visant à assurer la viabilité financière des régimes de retraite (Partie II), des réformes de fond semblent s’imposer dans un avenir proche, impliquant de mieux prendre en compte la dimension structurelle de l’économie marocaine. Compte tenu de l’évolution défavorable des rapports démographiques, liée en partie à la baisse du taux de fécondité et à l’accroissement de l’espérance de vie, la charge financière supportée par les actifs pour assurer une pension de retraite aux plus âgés tend à s’alourdir de plus en plus. Eu égard au faible taux de couverture de la population, l’amélioration de l’emploi dans le secteur formel semble souhaitable pour élargir l’assiette des cotisations, et pour intégrer dans le système des pensions une plus grande partie de la population active. Cette évolution s’inscrit dans le prolongement des régimes par répartition, déjà en place au Maroc, et tend à compléter les dispositifs adoptés dans le cadre des réformes paramétriques en vue d’améliorer la viabilité financière des régimes. Toutefois, la seule prise en compte de la dimension « bismarckienne » du système des retraites ne paraît pas suffisante pour faire face à la prise en charge d’une population vieillissante croissante.

1 – L’inscription des pensions de retraites marocaines dans un système « multi-piliers »

En accord avec les recommandations des organismes internationaux, et de la Banque mondiale notamment, la mise en place d’un système « multi-piliers » présentant une architecture mixte devient nécessaire en vue d’assurer une meilleure diversification des risques pour l’ensemble de la population âgée. Dans cette optique, les propositions faites par l’OCDE ou la Banque mondiale présentent un réel intérêt.

Ainsi, selon l’OCDE, les systèmes de retraites peuvent faire l’objet d’une classification en trois piliers :

- Le premier pilier est souvent assimilé à la retraite obligatoire incluant la pension de base publique ainsi que le minimum garanti par l’État, sous conditions de ressources, pour les personnes n’ayant pas assez ou pas du tout cotisé.

- Le deuxième pilier inclut les prestations de retraites complémentaires s’inscrivant dans le cadre de systèmes publics ou privés, à « cotisations définies », ou à « prestations définies »

- Au sein du troisième pilier figurent les régimes facultatifs privés, individuels, ou fournis par l’employeur.

La Banque mondiale a repris ce système de classification en trois piliers depuis son rapport sur les retraites en 1994, dans lequel elle a commencé à promouvoir les comptes individuels d’épargne retraite obligatoires « à la chilienne ». Néanmoins, depuis 2005, elle reformule son schéma en piliers et substitue au modèle précédent un système à cinq piliers [29]. En ajoutant deux nouveaux piliers à son schéma initial, la Banque mondiale ajoute deux sources de revenus supplémentaires pour les retraités :

- Le quatrième pilier est représenté par l’aide non monétaire (soutien des membres de la famille ou d’autres groupes sociaux ; accès à des services essentiels tels que les soins médicaux et le logement).

- Le cinquième pilier est le résultat de la scission en deux dispositifs du premier pilier originel : on distingue notamment un premier pilier contributif dont les prestations sont liées aux salaires, et un pilier assistantiel (pilier zéro), financé par le budget de l’État et permettant d’offrir une garantie de base (assistance publique, régime minimal universel) aux personnes âgées les plus vulnérables

Dans cette optique, le système « public » des retraites actuel, par répartition, pourrait être complété par un système de pension minimale s’adressant aux plus démunis. A cette composante « publique » des retraites pourrait aussi s’ajouter une composante « privée » reposant sur le placement d’une épargne longue, par le biais des fonds de pensions, des sociétés d’assurances et des banques, disponible au moment de la retraite sous la forme de rentes ou de capital accumulé.

À cet égard, les différents modèles de réformes structurelles présentés par Mesa Lago [30] s’avèrent être une référence intéressante, en vue de la constitution d’un système « multi-piliers » au Maroc. On distingue notamment trois modèles :

• Le modèle substitutif qui se caractérise par le remplacement du système de retraite public par un système privé ;

• Le modèle parallèle implique que les régimes publics ne soient pas clos, mais plutôt réformés en totalité ou en partie, et que des régimes privés soient introduits dans une optique de compétition ;

• Le modèle mixte inclut deux piliers à savoir un pilier « public » intégrant, outre le système par répartition, une pension de base minimale et un pilier « privé » intervenant en tant que régime complémentaire. Ces modèles ont déjà été expérimentés dans un certain nombre de pays d’Amérique Latine, au cours des quinze à vingt dernières années, ce qui permet d’apprécier l’efficacité d réformes et de tirer des leçons utiles pour le Maroc.

Outre les axes de réflexion induits par les réformes paramétriques déjà mises en œuvre (ou en projet) par les autorités marocaines, visant notamment à élever l’âge de la retraite, à augmenter les taux de cotisations, ou à mettre en place un régime unique, d’autres pistes de réformes peuvent être suggérées prenant mieux en compte la dimension structurelle de l’économie marocaine. Compte tenu de l’analyse effectuée, dans le cadre de notre partie II, reposant plus particulièrement sur les conditions relatives au « marché du travail » et au « système bancaire et financier », certaines caractéristiques d’un éventuel futur système de retraite semblent se dessiner. Il semble que le « système mixte » préconisé par Mesa Lago constitue un modèle de référence pour le système de retraite marocain. La dimension publique des retraites peut être développée grâce à une extension du système de retraite par répartition, compte tenu d’une amélioration de l’emploi dans le secteur formel, permettant de couvrir une plus grande partie de la population active. Les perspectives en termes de croissance économique et d’emplois peuvent s’avérer prometteuses, suite au développement de certains secteurs d’activité porteurs (Partie II), et à la poursuite de la libéralisation de l’économie. Néanmoins compte tenu de la part importante du secteur informel dans l’économie marocaine, une proportion non négligeable de la population active se trouve exclue de ce système par répartition, justifiant ainsi l’introduction d’un système de pensions minimales permettant de couvrir l’ensemble de la population âgée. De surcroît les atouts du secteur bancaire et financier et ses perspectives de développement peuvent être porteurs de la mise en place d’un système de retraites par capitalisation venant compléter celui par répartition. Ce volet « privé » des retraites contribuerait au développement d’un régime de retraites complémentaires permettant d’améliorer les prestations des assurés, et de drainer l’épargne nationale vers l’investissement, renforçant ainsi le processus de croissance de l’économie.

2 – Vers l’introduction d’un système de « pensions minimales » au Maroc

L’analyse de la structure du marché du travail, associée à la configuration institutionnelle du Maroc, a permis de mettre l’accent sur l’exclusion d’une part importante de la population du système des retraites. Au-delà de la résolution des contraintes liées à la capacité administrative (mise en place d’une caisse unique), à l’amélioration des modes de gouvernance ou à l’allègement des coûts de transaction (réformes paramétriques…), il apparaît que des segments importants de la force de travail restent exclus du système des retraites : il s’agit notamment des chômeurs de longue durée qui ne sont pas affiliés à un système d’assurance et n’ont pas la capacité d’épargner ainsi que des travailleurs individuels à faibles revenus, ou des travailleurs saisonniers qui constituent des populations vulnérables dépourvues de capacités contributives suffisantes.

Contrairement aux pensions liées aux revenus, ou à contributions définies, les « pensions sociales » ou pensions de base pourraient être un mécanisme permettant de garantir un minimum de retraite à toute la population âgée. En vue de la mise en place d’un tel système, différents critères peuvent être pris en compte pour cibler la population bénéficiaire, tels que l’âge, la résidence ou encore les conditions de ressources. A ce niveau, interviennent des choix politiques, eu égard aux implications en termes de coûts et d’avantages. Cette composante de la protection sociale qui fait référence au « pilier zéro » prôné par la Banque mondiale, fait l’objet depuis une dizaine d’années d’une attention et d’un intérêt particuliers. Notamment les organisations internationales, mais aussi les univer¬sitaires [31], soutiennent l’instauration de tels dispositifs dans une perspective de lutte contre la pauvreté, d’amélioration du niveau de vie et de santé des populations, et de contribution au développement économique. Plusieurs arguments sont avancés en faveur de l’introduction dans les pays en développement ou en transition de « pensions sociales », en occurrence :

- Les gains potentiels en termes de renforcement de solidarité, de capacité fédératrice de l’État et de stabilisation politique,

- La contribution au processus de développement économique grâce à l’allègement des contraintes liées à l’insuffisance des ressources monétaires et à la difficulté d’accès des populations au crédit, à la plus grande facilité d’investissement en capital humain et à la protection des individus contre l’aléa ;

De surcroît, le poids institutionnel relatif à la « dépendance au sentier » [32] qui pourrait freiner les transformations du système de protection sociale ne semble pas intervenir, contrairement aux pays développés. En effet, compte tenu d’une moindre consolidation des régimes de protection sociale dans les pays en transition, la résistance au changement s’avère moins forte ce qui favorise l’évolution des institutions et la mise en place de réformes.

Les différentes expériences de retraites sociales menées dans un certain nombre de pays, plus particulièrement en Afrique (Afrique australe) et en Amérique latine (Chili, Brésil, Bolivie) sont significatives du processus d’apprentissage des politiques publiques qui s’est déjà engagé, depuis la publication des objectifs du Millénaire pour le développement [33]. Eu égard à ces données, il apparaît que les règles pour définir le niveau de pension minimum et les choix effectués peuvent être très variables, d’un pays à l’autre (24% au Brésil, 10% en Afrique du sud, 9% au Botswana…). Concernant les pays du Moyen Orient et d’Afrique du nord, et plus particulièrement le Maroc, des calculs ont été réalisés [34] pour évaluer le coût de la mise en place d’une telle mesure, compte tenu de critères d’âge et de niveau de pension minimum : en se référant à une pension minimale équivalente à 15% du PIB par tête, et en retenant l’âge de retraite requis dans les systèmes contributifs (60 ans au Maroc), le coût projeté sur l’horizon 2004-2040 varie de 1% du PIB en 2004 à 2,5% en 2040. Le même calcul portant l’âge minimal d’attribution à 65ans, fait varier la fourchette de 0,7% à 1,8%, sur la même période. D’autres critères ont été explorés prenant notamment en compte des critères d’attribution de pensions minima relevant de conditions de ressources.

Pour avoir une approche plus complète de l’intérêt et des limites de l’introduction d’un tel dispositif, il serait souhaitable que les pouvoirs publics ou les experts des politiques publiques, puissent effectuer une évaluation des résultats potentiels, au regard des objectifs visés. Dans cette démarche il paraît utile de prendre en compte les expériences de pensions sociales menées dans d’autres pays afin de pouvoir en tirer des enseignements. De surcroît les questions associées aux « pensions sociales » ne sont pas indépendantes de celles relatives à la conception générale du système de retraite, et en particulier de l’articulation qui peut être faite avec les systèmes contributifs existants, et avec les régimes complémentaires potentiels.

Conclusion

Compte tenu des données démographiques actuelles et des analyses prospectives réalisées, le vieillissement de la population au Maroc contribue à fragiliser les caisses de retraite qui, dans un avenir relativement proche, risquent de rencontrer des difficultés financières sévères menaçant leur viabilité. Toutefois la seule dimension démographique ne suffit pas pour expliquer cette situation, d’autres facteurs interviennent, notamment ceux relatifs au système de financement basé sur les contributions d’une faible partie de la population active. Les régimes de retraite par répartition, hérités de la colonisation, ne semblent pas adaptés au mode de développement économique et social du Maroc qui inclut un secteur agricole important, et une part élevée d’emplois informels. Face à cette problématique les pouvoirs publics font des propositions de réformes, surtout d’ordre paramétrique, qui n’aboutissent pas toujours à un consensus. Au-delà du bien-fondé de ces réformes, il apparaît plusieurs limites qui tendent à en restreindre la portée, et en particulier l’insuffisante prise en compte de la dimension structurelle de l’économie marocaine. Afin d’améliorer le système des pensions, il paraît souhaitable d’améliorer l’emploi dans le secteur formel afin d’élargir l’assiette de financement, et d’assurer une couverture vieillesse à une plus grande partie de la population. Cet objectif nécessite non seulement de développer des secteurs d’activité porteurs, mais aussi de renforcer le système bancaire et financier. Dans ces conditions l’introduction de régimes de retraite par capitalisation, gérés par des banques ou des assurances, peut prendre tout son sens. Néanmoins, compte tenu d’une composante informelle de l’économie encore relativement forte, la mise en place d’un système de « pensions minimales » pourrait permettre de limiter la pauvreté des personnes âgées, et de contribuer au développement économique et social du pays. Dans cette perspective un système de retraite mixte « multi-piliers » peut constituer une voie constructive en vue de l’avenir.

Bibliographie

Apt N. A., (2002), “Ageing and the changing role of the family and the community : An n African perspective”, International Social Security Review, Vol. 55, 1/2002.

Barr N. & Diamond P., (2009), “Reforming pensions : Principles, analytical errors and policy directions”, International Social Security Review, Vol. 62, 2/2009.

Barrientos A., (2007), “Introducing basic social protection in low income countries : lessons from existing programmes”, Working paper n° 6, Brooks World Poverty Institute, University of Manchester.

Ben Braham M., (2009), « La générosité et la réforme du système de retraite en Algérie, au Maroc et en Tunisie », Revue Internationale de Sécurité Sociale, Vol. 62, 2/2009.

Boudahrain A., (2003), « Social security pensions in the Maghreb : a study of Morocco and Tunisia », International Social Security Review, Vol. 56, 3-4/ 2003.

Butare T. & Kaseke E., (2003), “Social security in Africa : Inherited burdens, future priorities”, International Social Security Review, Vol. 56, 3-4/ 2003.

Casey B.H. & Mckinnon R., (2009), “Pensions sociales et apprentissage en matière de politiques publiques : l’exemple de l’Afrique du Sud”, Revue Internationale de Sécurité Sociale, vol. 62, 4, 2009.

Dupuis J.M., El Mouden C., Pétron A., (2008), Les retraites au Maghreb, une première analyse, Rapport pour la MIRE, Paris, ministère du Travail, des Relations sociales et de la Solidarité.

Esping-Andersen G., (1990), The three worlds of welfare capitalism, Cambridge. Haut Commissariat au Plan (HCP), (2005), Prospective « Maroc 2030 » : « Changement démographique et répercussions à long terme sur les charges de protection sociale : Cas des retraites », Casablanca.

Haut Commissariat au Plan (HCP), (2006), Enquête Nationale sur les Personnes Agées au Maroc, Casablanca.

Holzmann R., Hinz R., (2005), Old age income support in the 21st century : An international perspective on pension systems and reform, Washington, DC, Banque mondiale.

ILO, (2011), Laborstat Database, Geneva, Switzerland : International Labour Office.

IMF, (2008), Morocco : Financial System Stability Assesment-Updata, Country Report n° 08/333, International Monetary Fund, Washington DC.

ISSA, (2010), “Social security and the challenge of demographic change”, International Social Security Review, Vol. 63, ¾ 2010.

ISSA, (2010), “Appendix : Demographic and social security indicators”, International Social Security Review, Vol. 63, ¾ 2010.

Kabir Hassan M. & Jung-Suk Yu, (2007), “Financial development and economic growth : new evidence from panel data”, Working paper n° 10, Networks Financial Institute, At Indiana State University.

Mesa-Lago C., (2001), “Structural reform of social security pensions in Latin America : Models, characteristics, results and conclusions”, International Social Security Review, Vol. 54, 4/ 2001.

Ministère de l’Economie et des Finances, (2001), Scenarios de réformes pour le système de retraite marocain, Comité de suivi des études actuarielles, Casablanca.

OECD, (2009), Pensions at a glance 2009 : Retirement-Income Systems in OECD Countries (www.oecd.org/els/social/pens...).

Robalino D.A. et al., (2005), Pensions in the Middle East and North Africa : Time for change (Orientations in development series). Washington, DC, Banque mondiale.

Rutkowski M., (2007), Mena pension system and pension system objectives, Washington, DC, Banque mondiale.

Van Zil E., (2003), “Old age pensions in South Africa”, International Social Security Review, Vol. 56, 3-4/2003.

Vallin J., (2000), « 6 milliards d’hommes... et après ? », Problèmes économiques, n° 2-656 et 2-657.

World Bank, (1994), Averting the old age crisis : Policies to protect the old and promote growth, New York, Oxford University Press.

Yahyaoui T., 30 mai 2009, Vision prospective des régimes de retraite au Maroc, pour le colloque : « Vieillir dans l’immigration : quel statut et quelle prise en charge pour les marocains vieillissants ? », Casablanca.

Sitographie

ANNEXE

Principaux indicateurs démographiques du Maroc (2009)

1. Dont 45% de ruraux et 55% de citadins.

2. Contre un PIB par habitant de 4028 $ US en Algérie et de 3792 $ US en Tunisie.

3. Sans prendre en compte les possibilités de départ en retraite anticipée qu’accordent les différentes caisses de retraite.

[1] Kaseke E., 2003, “Social security in Africa : inherited burned future priorities”, International Social Security Review, Vol. 56, p3.

[2] Casey B. H., McKinnon R., 2009, « Pension sociales et apprentissage en matière de politiques publiques : l’exemple de l’Afrique du Sud », Revue internationale de sécurité sociale, Vol. 62, p96.

[3] Caisse Nationale de Sécurité Sociale, (2008), Chiffres clés, (www.cnss.ma).

[4] Taux de cotisation de 11,89% du salaire plafonné à 6000 DH/mois reparti à raison de 2/3 par l’employeur et 1/3 par le salarié.

[5] Salaire moyen défini comme 50% de la 96ème partie du total des salaires soumis à cotisations pendant les 96 mois déclarés précédant la mise à la retraite pour les salariés ayant cotisé au minimum 3240 jours, avec une augmentation de 1% pour chaque période d’assurance de 216 jours (1 an) accomplie au-delà des 3240 jours.

[6] Caisse Marocaine des Retraites (2009), la CMR en chiffre (www.cmr.gov.ma).

[7] Le taux de cotisation est ici variable entre 6 et 12% et réparti entre l’employeur et le salarié. L’entreprise peut choisir des taux de cotisation variables selon ses catégories de salarié, qui seront appliqués à la partie du salaire supérieure au plafond du régime de base de la CNSS.

[8] La souscription est permise à toute personne répondant aux conditions établies par l’article 3 des « Statuts et Règlement Intérieur » de la CIMR.

[9] Selon les résultats de l’enquête sur les revenus et le niveau de vie des ménages effectuée par le Haut Commissariat au Plan.

[10] Banque Mondiale (2008), Données, (www.donnees.banquemondiale.org).

[11] J.M. Dupuis, C. El Mouden, A. Pétron : les retraites au Maghreb, une première analyse, Rapport pour la MIRE, 2008.

[12] Vallin J., mars 2000, « 6 milliards d’hommes... et après ? », Problèmes économiques, n° 2-656 et 2-657.

[13] Haut Commissariat au Plan, octobre 2005, Prospective « Maroc 2030 » : « Changement démographique et répercussions à long terme sur les charges de protection sociale : Cas des retraites », Casablanca.

[14] Le rapport de dépendance exprime le rapport existant entre le nombre de personnes âgées et la population active.

[15] D.A. Robalino & al. : Pensions in the Middle East and North Africa : time for change (orientations in development series), Washington, DC, Banque mondiale, 2005.

[16] Boudahrain A., 2003, “Social security pensions in the Maghreb : A study of Morocco and Tunisia”, International Social Security Review, Vol. 56.

[17] T. Yahyaoui, 30 mai 2009, Vision prospective des régimes de retraite au Maroc, Colloque : « Vieillir dans l’immigration : quel statut et quelle prise en charge pour les marocains vieillissants ? ».

[18] Ministère de l’Économie et des Finances, 2001, Scenarios de réformes pour le système de retraite marocain, Comité de suivi des études actuarielle, Casablanca.

[19] M. Ben Braham, 2009, « La générosité et la réforme du système de retraite en Algérie, au Maroc et en Tunisie », Revue internationale de sécurité sociale, vol 62.

[20] J.M. Dupuis, C. El Mouden, A. Pétron : les retraites au Maghreb, une première analyse, Rapport pour la MIRE, 2008.

[21] ILO (international labour Organisation). 2011. Laborstat Database. Geneva.

[22] Haut Commissariat au Plan, 2009, Indicateurs et Agrégats (www.hcp.ma).

[23] Ces résultats reflètent notamment les pratiques restrictives d’embauche dans le secteur public (blocage des recrutements, refus de remplacement des départs en retraite…), suite au processus de libéralisation de l’économie démarré au cours de la période d’ajustement structurel (1983-1992), et poursuivi jusqu’à nos jours. Ils sont aussi révélateurs de l’importance des activités non marchandes, comprenant les services personnels et domestiques (indépendants, aides familiales, apprentis, travailleurs à domicile…) ainsi que les services aux ménages, s’inscrivant plutôt au sein du secteur informel et pouvant être sous- estimés dans les statistiques. Si on se place dans une perspective comparative par rapport à d’autres pays d’Afrique du Nord ou du Moyen Orient, il apparaît que la part des services dans l’emploi total est plus faible au Maroc (Algérie : 58%, Égypte : 49%, Tunisie : 44%).

[24] M. Kabir Hassan & Jung-Suk Yu : « Financial development and economic growth : new evidence from panel data », Working paper n° 10, March 2007, Networks Financial Institute, At Indiana State University.

[25] Les pronostics effectués par SIA Conseil estiment une évolution du taux de bancarisation pouvant atteindre 54% en 2013 ; cf. Finance et Stratégies : « la bancarisation, levier du développement socio-économique du Royaume du Maroc » SIA Conseil Mars 2009.

[26] C’est un indicateur composite qui est calculé sur la base d’un ensemble d’indicateurs tels que le volume des dépôts, le nombre d’agences pour 1000 habitants…

[27] D.A. Robalino & al. : Pensions in the Middle East and North Africa : time for change (orientations in development series) Washington, DC, Banque mondiale 2005.

[28] IMF (2008), Morocco : Financial system Stability Assesment, Country Report N° 08/333, International Monetary Fund, Washington DC. Toutefois, la capitalisation de marché au Maroc est supérieure à celle de la Tunisie ou de l’Algérie (négligeable).

[29] R. Holzmann & R. Hinz : Old age income support in the 21st century : an international perspective on pension systems and reform, Washington, DC, Banque mondiale, 2005.

[30] C. Mesa-Lago : “Structural reform of social security pensions in Latin America : Models, characteristics, results and conclusions”, International Social Security Review, vol 54, 4, 2001.

[31] A. Barrientos : « Introducing basic social protection in low income countries : Lessons from existing programmes », Brooks World Poverty Institute, Working Paper 6, University of Manchester, 2007.

[32] G. Esping-Andersen : The three worlds of welfare capitalism, Cambridge, 1990

[33] B.H. Casey et R. Mckinnon : “Pensions sociales et apprentissage en matière de politiques publiques : l’exemple de l’Afrique du Sud”, Revue Internationale de Sécurité Sociale, vol. 62, 4, 2009.

[34] D.A. Robalino & al., 2007.

VIEILLISSEMENT DE LA POPULATION DANS LES PAYS DU SUD

Famille, conditions de vie, solidarités publiques et privées... État des lieux et perspectives

ACTES DU COLLOQUE INTERNATIONAL DE MEKNÈS

Maroc 17-19 mars 2011