Comment apprécier la générosité des systèmes de retraite ?

Une application aux pays de la Méditerranée

Samia BENALLAH [1], Centre d’Économie Paris-Nord (CEPN), Université Paris XIII.

Carole BONNET [2], Institut National d’Études Démographiques (INED).

Claire EL MOUDDEN [3], Centre de Recherche en Économie et en Management (CREM), Université de Caen.

Antoine MATH [4], Institut de Recherche Économiques et Sociales (IRES), Paris

France.

Introduction

Le concept de générosité est fréquemment utilisé dans la littérature des systèmes de retraite. Il est au cœur des comparaisons entre régimes d’un même pays ou entre pays. Cette notion est aussi fréquemment invoquée lors de la mise en œuvre de réformes, visant à restreindre la générosité supposée du système de retraite ou de tel ou tel régime. On retrouve aussi ce concept dans des analyses de comportement, tel le départ en retraite. Un indicateur de générosité est utilisé comme une variable explicative. Mais ce terme commun revêt de nombreuses acceptions possibles et recouvre des situations qui peuvent être très contrastées. Ainsi, sont par exemple qualifiés de généreux des pays aussi différents que l’Algérie, la France, le Maroc, la Tunisie et de la Turquie, cinq pays du pourtour méditerranéen.

La première partie de cet article est consacrée à la recension dans la littérature économique des approches de la générosité des systèmes de retraite, ainsi que des indicateurs communément utilisés pour la mesurer. Cependant, ces approches traditionnelles de la générosité présentent des insuffisances : vision partielle et réductrice de la générosité d’un système de retraite ; absence de prise en compte de la capacité d’un système de retraite à couvrir l’ensemble de la population âgée. Ces indicateurs, développés à l’origine pour analyser et comparer des pays développés de l’OCDE, posent question lorsqu’ils sont utilisés pour d’autres pays aux réalités différentes.

La deuxième partie propose une autre classification des indicateurs de générosité, en ajoutant aux indicateurs de générosité interne traditionnellement proposés, des indicateurs de générosité externe permettant de prendre en compte la manière dont les systèmes assurent une protection à l’ensemble des personnes âgées. Cette approche multidimensionnelle de la générosité nous conduit ensuite à proposer des indicateurs de générosité qui, à l’instar des indicateurs du type IDH, permettent de prendre en compte l’ensemble de ces dimensions. La question est de savoir si le classement des pays est sensible au choix de l’indicateur.

Dans une troisième partie, nous analysons de manière empirique la générosité dans les cinq pays considérés. Leurs systèmes de retraite, financés en répartition et avec une forte composante bismarckienne, sont fréquemment présentés comme généreux (voir encadré 1). La France est représentative de pays avec un système développé de retraite, couvrant la quasi-totalité de la population. Dans les trois pays du Maghreb, les systèmes de retraite ne couvrent qu’une faible part de la population avec des droits dérivés étendus, et une approche plus précise des systèmes fait apparaître des particularités propres à chaque pays (Dupuis, El Moudden, Pétron, 2008). Enfin, le système de retraite Turc, pays membre de l’OCDE, présente des caractéristiques intermédiaires, par exemple en termes de taux de couverture. Les systèmes de retraite de ces pays sont souvent qualifiés de généreux au regard des indicateurs traditionnellement proposés, qualificatif qui doit être nuancé quand des indicateurs plus adéquats, présentés dans la seconde partie, sont retenus.

I. La générosité d’un système de retraite dans la littérature économique : un concept ambigu

I.1. Retraite élevée ou retraite sans contreparties : les deux facettes de la générosité

Dans la littérature économique, la notion de générosité en matière de retraite recouvre généralement deux acceptions.

Dans une acception large, d’une part, la notion de générosité d’un système de retraite renvoie à l’idée de niveaux élevés des retraites, en termes absolus ou relativement aux revenus du travail (taux de remplacement). La générosité peut alors se situer à des niveaux différents. Elle peut qualifier la taille du système de retraite, comme dans Cremer et alii (2007) [5] et Headey and alii (2000) [6]. Dans ce cas, un système de retraite est d’autant plus généreux qu’il est grand, quel que soit son niveau de redistribution. Suivant l’acception large, la notion de générosité peut également qualifier le niveau des prestations de retraite versées, qu’il s’agisse d’un niveau absolu comme le niveau de pension annuel par exemple (Zaidi, Grech et Fuchs, 2006) ou d’un niveau calculé relativement aux revenus perçus durant la période d’activité comme le taux de remplacement (Hairault et Langot, 2002, Hachon, 2008).

Dans une acception plus restreinte, d’autre part, le terme « générosité » est utilisé comme la capacité du système de retraite à couvrir des assurés sans exiger de contreparties de la part de ces derniers. Dans ce cas, la notion de générosité est proche de celle de redistributivité du système, par opposition à celle de contributivité qui renvoie à une contrepartie sous forme de cotisations. Le système est alors généreux envers les individus qui n’ont pas suffisamment ou pas du tout contribué au financement des prestations sous forme de cotisations (Disney, 2000) [7]. L’exprimant différemment dans le cadre du système turc, Brook et Whitehouse (2006) écrivent que la générosité est alors le fait d’obtenir une retraite trop élevée en rapport aux contributions (actuarially generous).

Ces deux acceptions ne s’opposent pas formellement. Elles ont en commun de décrire l’intensité avec laquelle le système de retraite couvre les individus qui ne sont plus en mesure de travailler en raison de leur âge. Elles diffèrent en fait principalement en ce qu’elles intègrent ou non explicitement la notion de contrepartie. Pourtant, dans la littérature de l’économie politique (notamment Casamatta et alii, 2000a, 2000b, Cremer et alii 2007), les deux définitions de la générosité sont généralement présentées comme opposées. Pour Casamatta et alii (2000a), la générosité restreinte et celle élargie rendent compte de réalités contrastées, qui peuvent conduire à des conclusions inverses en matière de générosité. Ainsi, d’après les auteurs, les données empiriques peuvent suggérer à la fois une forte générosité au sens restreint et une générosité limitée s’agissant de l’acception élargie, et inversement [8]. Cette relation n’est cependant pas automatique. En prenant l’exemple des pays scandinaves, qui cumulent des niveaux élevés de retraite aussi bien pour ceux qui contribuent au financement du système que pour ceux qui n’y contribuent pas ou peu [9], Cremer et alii (2007) soulignent ainsi que la notion de générosité restreinte et celle élargie ne se recoupent pas nécessairement, mais peuvent toutes deux être présentes au sein d’un même système.

I.2. Le concept de générosité et sa mesure restent peu discutés

Si on trouve fréquemment dans la littérature le terme de générosité, le concept en lui-même est peu discuté, à l’exception de Pestieau (2003) et de Lefèbvre et Pestieau (2006). Ces derniers introduisent ainsi leur article sur la générosité du système de protection sociale envers les plus âgés : « Imaginons une conversation entre trois « eurocrates » dans un café de la Grand place à Bruxelles. Ils sont présents à un séminaire sur l’avenir des retraites en Europe et discutent de la générosité des retraites. Chacun est convaincu que son propre pays est le plus généreux : le Belge car le système de retraite permet aux travailleurs de partir dès 50 ans et l’âge moyen de départ en retraite en Belgique est un des plus précoces (57 ans pour les hommes) ; l’Italien car le taux de remplacement à 65 ans est le plus élevé et c’est, d’après lui, la preuve d’une générosité significative ; le Néerlandais car dans son pays, « les pensions réduisent la pauvreté des personnes âgées beaucoup plus que dans aucun autre pays et c’est ce qui importe ». Ainsi, Lefèbvre et Pestieau (2006) distinguent trois types de générosité, une générosité moyenne des pensions, qui renvoie à notre première définition, une qui vise à diminuer la pauvreté ou les inégalités au sein des générations, qui se rapproche de notre notion de redistribution [10]. Enfin, la dernière introduit la dimension de l’âge de départ en lien avec les possibilités de départ en retraite précoce.

Nous pouvons étendre la « parabole » de Lefèbvre et Pestieau en imaginant que cette conversation se poursuive à Genève, au cours de la participation des ces trois individus à une réunion sur l’avenir des systèmes de retraite dans le monde. Toujours en désaccord, ils se tournent vers leur collègue Marocain pour lui demander son avis. Il leur répond : « si je vous comprends bien, nous sommes parmi les plus généreux : nos taux de remplacement sont élevés, l’âge moyen de liquidation de retraite dans le secteur privé est de 58 ans, la pauvreté des personnes âgées est moins marquée que celle du reste de la population …certes… Mais pourtant, notre système de retraite couvre une part peu importante de la population… Croyez-vous que nous puissions parler dans ce cas de générosité ? Elle doit être réelle pour les affiliés à un régime de retraite mais pour l’ensemble de la population, j’ai des doutes ». Les collègues européens acquiescent. Cette conversation imaginaire illustre la manière dont la vision de la générosité est liée aux caractéristiques institutionnelles et socio-économiques de chaque pays.

Ces travaux mettent en évidence l’aspect multidimensionnel de la générosité, qui se décline sur plusieurs axes. Ce constat se reflète dans la multiplicité des indicateurs retenus dans la littérature abordant la générosité du système de retraite : le taux de remplacement (essentiellement théorique sur carrières types, OCDE, 2007), le rapport retraite /salaire de l’économie (moyen ou médian), le taux de rendement interne, l’âge minimal d’éligibilité (et les possibilités de départ anticipé) ou encore le montant des pensions minimales contributives. Dans les publications de l’OCDE, le qualificatif de généreux est aussi utilisé pour l’indexation des retraites, le mode de revalorisation des salaires passés entrant dans le calcul des pensions ou encore le traitement fiscal.

Des indicateurs plus agrégés sont aussi fréquemment utilisés, tels la part des dépenses de retraite dans le PIB ou encore, comme dans le cadre de ses trois sous-objectifs relatifs à l’adéquation des systèmes de retraite, la Méthode ouverte de coordination (MOC) de l’UE utilise des indicateurs assez variés (voir annexe n), mais examine également des indicateurs qui ne portent pas seulement sur les régimes, comme des indicateurs relatifs à la pauvreté des personnes âgées, ou des indicateurs d’inégalité au sein des personnes âgées comparée à l’inégalité dans l’ensemble de la population.

La part des retraites dans le PIB est ainsi un indicateur agrégé souvent utilisé dans la comparaison des systèmes de retraite entre pays. Mais il amène plusieurs critiques. Scruggs (2006) en liste ainsi trois dans l’utilisation de l’évolution de la part des dépenses sociales dans le PIB comme indicateur de l’évolution de la générosité de l’État-Providence. La première tient au fait que les dépenses sont très liées à la structure de la population. Une croissance de la population dépendante s’accompagne d’une hausse de la masse des dépenses sans que l’on puisse parler de hausse de la générosité [11]. La deuxième critique tient à la forme de l’indicateur exprimé comme un ratio. A masse des dépenses constantes, une croissance plus ou moins forte conduira à une appréciation de l’évolution de l’indicateur différente. Cette critique est renforcée par la couverture géographique de notre travail, hors OCDE, pays pour lesquels le PIB peut refléter des situations économiques très différentes. Enfin, le traitement fiscal des transferts est différent entre pays et au cours du temps. Scruggs (2006) indique ainsi que la Suède par exemple récupère près de 20 % des dépenses sociales via l’impôt alors que les États-Unis n’en récupèrent que 6% (voir Adema, 2005). On peut ajouter à ces critiques le fait que la part des retraites dans le PIB ne permet pas de mettre en évidence les différents aspects de la générosité du système de retraite, en particulier dans le cadre de pays en développement. En effet, et nous le verrons par la suite, à une même masse de dépenses de retraite peut correspondre des situations très différentes. Par exemple, donner une pension élevée à peu de personnes ou une pension moins forte à plus d’individus.

Cette critique le conduit à la construction d’un indicateur synthétique agrégeant taux de couverture et taux de remplacement, ce dernier étant décliné pour un individu standard et pour un individu au minimum de pension. On retrouve cette volonté de construction d’un indicateur synthétique chez Pallage, Scruggs et Zimmermann (2008) dans leur comparaison sur la générosité du système d’assurance-chômage entre la France et les États-Unis. Ainsi, ils écrivent que “Unemployment insurance policies have many different dimensions and thus are extremely difficult to compare through time and space. Income replacement ratios, the proportions of past income that constitute unemployment benefits, are the typical metric used in comparisons. Yet, replacement ratios are meaningless in terms of relative generosity if we do not account for differences in eligibility criteria, duration of benefits, etc. Comparing durations of benefits across countries is no more meaningful if we do not acknowledge differences in labor market conditions”. L’objectif de leur article est alors de synthétiser les différentes règles de l’indemnisation du chômage en un seul paramètre, autorisant les comparaisons entre pays et au cours du temps.

Nous nous inscrivons dans une démarche similaire.

II - Construction d’un indice synthétique de générosité du système de retraite

Nous avons identifié deux dimensions de la générosité d’un système de retraite. La dimension interne correspond à la générosité des régimes existants envers les assurés et leurs ayants droits, à l’image de ce qui est proposé traditionnellement. La dimension externe pose la question de la générosité non pas simplement envers les assurés mais envers l’ensemble de la population potentiellement concernée, celle des personnes âgées.

II.1. Mesurer les générosités interne et externe

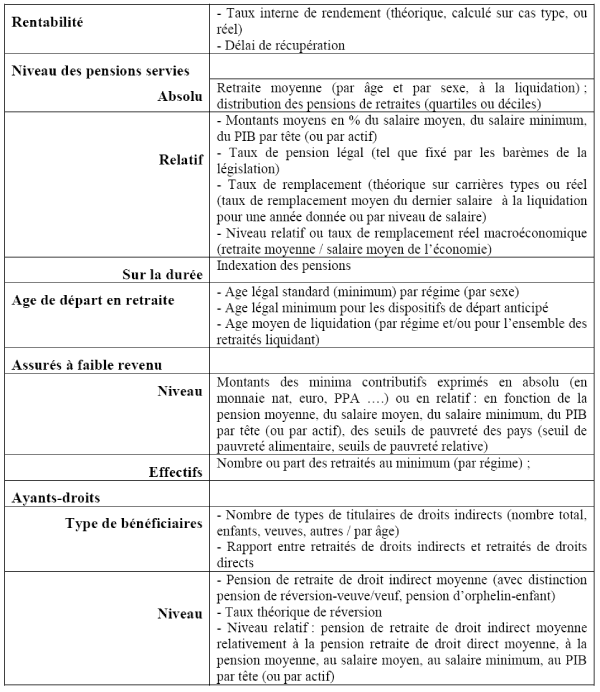

La générosité interne recouvre les approches traditionnelles reposant sur la générosité des régimes de retraite envers leurs assurés. La générosité peut alors est associée à une rentabilité élevée, à un niveau important de pensions servies, à un âge précoce de départ en retraite et enfin à une attention importante apportée aux assurés à bas revenus. Le tableau 1 reprend ces quatre catégories en donnant des exemples d’indicateurs habituellement proposés. On ajoute une cinquième catégorie tenant compte des ayant-droits des assurés. Cette question est cruciale dans des pays où les femmes n’ont pas acquis de droits directs à la retraite compte tenu de leur position sociale et où de surcroît les différences d’âge au sein des couples peuvent être marquées. La générosité des régimes de retraites envers les ayant-droits se traduit alors dans le nombre et le type d’ayant-droits concernés et dans le montant des retraites versées.

Tableau 1 - Indicateurs de générosité interne – générosité envers les assurés

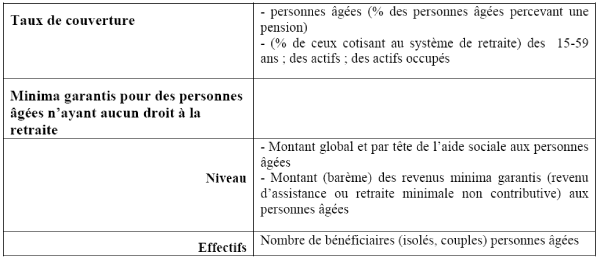

Considérer la générosité externe permet de prendre en compte le fait que le régime de retraite très catégoriel de certains pays exclut une frange importante de leur population. La générosité externe est associée à des taux de couverture élevés et une prise en charge adéquate des personnes âgées à faible revenu (montant du filet de sécurité / seuil de pauvreté) (tableau 2).

Tableau 2 - Indicateurs de générosité externe (envers l’ensemble des personnes âgées)

D’autres indicateurs de la générosité externe pourraient être envisagés, comme le taux de pauvreté des personnes âgées (en absolu ou en relatif par rapport à l’ensemble de la population ; aux 15-59 ans) ou encore leur revenu global (moyenne, distribution, indicateurs d’inégalité). Cependant, ces indicateurs intègrent d’autres dimensions que celles du système de retraite, telles les configurations familiales ou encore les autres sources de revenu.

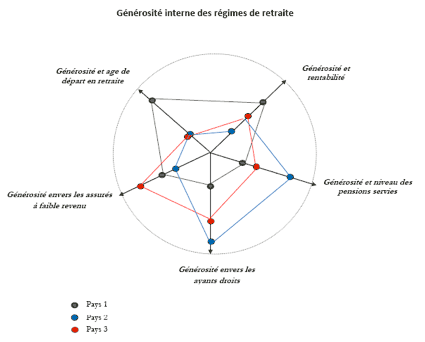

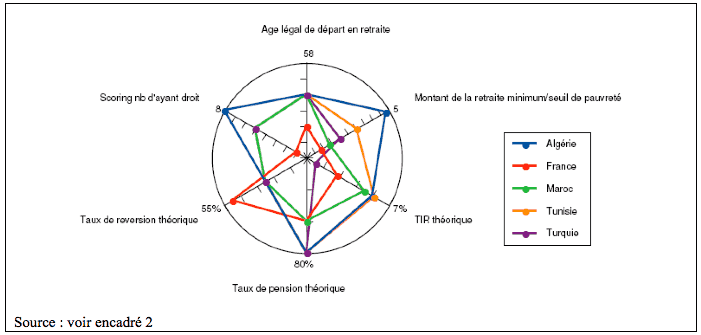

II.2. Construire un indice synthétique de générosité L’approche de la générosité proposée est donc multidimensionnelle. Elle s’entend dans deux dimensions - interne et externe - et suivant différents axes. Pour simplifier l’analyse de ces dimensions, il est possible de les présenter sur des graphiques radars comme présenté pour la générosité interne dans le graphique qui suit.

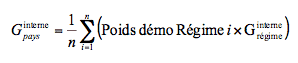

Si la représentation graphique permet de visualiser l’ensemble des dimensions de la générosité interne, elle devient peu adéquate lorsqu’on souhaite ajouter une deuxième dimension et/ou augmenter le nombre de pays représentés. Par ailleurs, le calcul d’un indice agrégé à partir de la surface des graphiques présente un certain nombre de défauts. On s’oriente alors vers la construction d’un indice synthétique de générosité permettant d’intégrer l’ensemble des dimensions. Comme dans tout exercice de ce style, le choix des indicateurs pertinents pour représenter chacune des dimensions et leur pondération au sein d’une formule de calcul fiable et comparable reste un exercice complexe. Nous adoptons alors une démarche proche de celle de retenue pour l’élaboration de l’IDH, indicateur multidimensionnel de développement humain. Les indicateurs proposés pour la générosité interne et externe sont de ce fait des moyennes des différentes dimensions envisagées. Un coefficient d’aversion pour l’inégalité est ensuite introduit dans la formule finale qui agrège les deux dimensions interne et externe. En effet, en partant du principe d’une préférence des individus pour l’égalité, on évite avec ce coefficient qu’un faible score dans une dimension puisse proportionnellement être compensé par d’excellents résultats dans une autre. Par exemple, une générosité externe faible, atteinte par un taux de couverture des personnes âgées par le système de retraite bas, ne pourra pas parfaitement être compensée par une forte générosité interne [12]. L’indicateur de générosité interne du système de retraite d’un pays donné est une moyenne de la générosité interne des régimes qui le composent pondérée par les poids démographiques des régimes, mesurés par le nombre de retraités.

La générosité interne d’un régime a été définie ci-dessus par cinq dimensions dans la première partie de cet article : l’âge, le niveau de pension, la rentabilité, le minimum de retraite et le traitement des ayant-droits. On calcule l’indicateur de générosité interne d’un régime comme la moyenne de ces composantes. Une difficulté vient du fait que ces cinq dimensions peuvent être appréhendées soit par des valeurs théoriques ou légales, soit par des valeurs réelles. L’indicateur calculé avec des valeurs théoriques mesurera alors une générosité théorique, légale, ou ex ante. L’indicateur mesuré avec des valeurs réelles sera un indicateur de générosité constatée compte tenu des choix des individus. L’indicateur théorique présente l’avantage de pouvoir être calculé dans le temps (passé et projection) en tenant compte uniquement des évolutions des paramètres des régimes.

Pour chacune des dimensions, on retient l’indicateur jugé pertinent. Si la valeur de ce dernier est différente entre hommes et femmes, on fait la moyenne des deux. A l’instar de la pratique pour l’IDH, il faut normaliser les indicateurs entre 0 et 1 sur la base des valeurs minimales et maximale observées pour chacune des dimensions. L’exemple ci-dessous illustre la procédure pour l’indicateur relatif au niveau de pension théorique, à savoir le taux de remplacement théorique.

La logique est la même pour l’indice de générosité externe. Il résulte de la somme des deux dimensions retenues à savoir la couverture et la prise en charge des personnes âgées (PA) à faible revenu.

Enfin, l’indicateur de générosité globale du système de retraite d’un pays s’obtient comme la moyenne des indicateurs de générosité interne et externe, pondérée par un coefficient d’aversion pour l’inégalité ou coefficient de préférence sociale pour l’égalité, noté α.

Si α =0, alors l’indice de générosité est simplement une moyenne arithmétique des deux indices de générosité interne et externe. Si α = 2, valeur habituellement retenue dans l’IDH tenant compte des inégalités entre sexes, alors l’indice global est une moyenne harmonique des deux indices. Ainsi, supposons un pays dans lequel les valeurs des indices de générosité interne et externe sont respectivement de 0,8 et de 0,2 alors si α =1, l’indice global vaut 0,5, alors qu’il est égal à 0,45 si α =2.

III. Quelle générosité des régimes de retraite en Algérie, en France, au Maroc, en Tunisie, et en Turquie ? Une application de l’indicateur de générosité

3.1 Générosité interne des régimes de retraite

Parmi les indicateurs de générosité interne disponibles (tableau 1), nous en avons dans un premier temps retenu 5, représentatifs de chacune des cinq dimensions de la générosité interne définies précédemment. L’aspect théorique ou légal est retenu, les indicateurs étant fixés à leur valeur légale plutôt que réelle, essentiellement pour des raisons d’accès aux données difficiles dans certains pays (voir encadré 2).

Pour l’axe « Age », l’âge légal de départ en retraite des hommes est l’indicateur retenu. Il s’élève à 60 ans dans quatre des cinq pays, 62 ans en France. Pour les femmes, il est plus faible, à 55 ans en Algérie et à 58 ans Turquie. Il est cependant prévu une augmentation de cet âge standard en Turquie qui devrait atteindre 65 ans en 2048, pour les hommes et les femmes. Cependant, cet âge standard est une frontière relativement floue à manier avec prudence dans la mesure où d’autres règles permettent à la plupart des salariés de partir bien plus tôt grâce à des dispositifs de départ anticipé. Tel est en particulier le cas en Algérie où il existe une possibilité de départ à 50 ans pour les hommes et 45 ans pour les femmes, mais également en Turquie où, avant les réformes, les possibilités étaient respectivement de 43 et 38 ans. Après les réformes de 1999, 2006 et 2008, ces âges minimaux augmentent très progressivement et devraient rejoindre l’âge légal standard à terme, marquant la suppression du dispositif de départ anticipé. Reste qu’en 2009, cet âge est encore très faible : 48 ans pour les hommes et à 45 ans pour les femmes. En France, il existe depuis 2003 également un âge de départ anticipé à partir de 56 ans mais ce dispositif, dont les conditions, notamment de durée d’assurance ou de cotisation préalable, en limitent fortement l’accès (comparativement aux dispositifs algériens et turcs) est appelé à se réduire fortement au cours du temps. L’âge moyen effectif de liquidation en Algérie et en Turquie est très faible, de l’ordre de 50 ans, alors qu’il est supérieur à 60 ans en France. Cet exemple montre bien que l’âge légal standard - ici de 60 ans pour quatre des cinq pays - informe peu sur la réalité de l’âge réel de départ à la retraite. Le sens et l’importance de cet âge légal doivent être fortement relativisés, en particulier en matière de comparaisons internationales (Math, 2007, apRoberts, 2007).

L’axe « Niveau de pension » est représentée par un taux de pension théorique. Le taux de pension légal maximum (ou tout du moins pour une longue carrière) est élevé dans les cinq pays : avec 80 %, il apparaît le plus élevé en Algérie, en Tunisie et en Turquie (il est même plus élevé dans ce dernier pays pour des salariés ayant une carrière longue partant dans les prochaines années et non touchés entièrement par la réforme de 2008). Avec un taux atteignant 70%, le Maroc apparaît moins généreux que ces trois pays. Pour la France, il n’existe pas de taux de pension légal pour les salariés du secteur privé qui perçoivent deux prestations : une prestation du régime général de sécurité sociale pour laquelle il existe bien un taux de pension dont le maximum pour une carrière longue (dite « complète ») est de 50 %) ; une prestation d’un régime complémentaire à points, non exprimables a priori en termes de « taux de pension » légal mais qu’il est possible d’estimer pour une carrière type. Au total, le taux de pensions s’élève environ à 70%.

Le taux interne de rendement théorique (de carrière stable et complète) est l’indicateur représentant l’axe de la « rentabilité ». Très élevés en Algérie et Tunisie (près de 6%), il atteint des niveaux plus faibles en France (3,9 %) et encore plus en Turquie (2,6 %).

Si « partout où elle existe, la réversion est une composante importante des prestations de retraite » [13], les législations au Maghreb et en Turquie apparaissent également assez favorables par leur capacité à étendre les bénéficiaires à travers des droits indirects pour les membres de familles, essentiellement les veuves et/ou les orphelins : par exemple, en Turquie, près d’un tiers des bénéficiaires de plus de 60 ans ont une pension de droit dérivé [14]. La dimension générosité et ayant-droits est ainsi traduite par deux indicateurs. Le premier, classique, est le taux de réversion. Un autre plus original consistant à calculer un « score » reflétant l’importance de la couverture assurée par la pension de réversion au sein de la famille, ainsi que la présence ou non de conditions pour percevoir cette pension (condition d’âge et de ressource pour la veuve). En la matière, l’Algérie présente la législation la plus généreuse. Si aucune condition d’âge ou de ressources n’est appliquée à la veuve (comme d’ailleurs en Tunisie, au Maroc et en Turquie), on notera que la présence d’orphelin comme celle de Filles à charges quelle que soit leur âge augmente le taux de réversion (dans la limite de 90% de la retraite du décédé). Enfin la réversion sera versée aux ascendants de l’assuré ou de sa veuve en cas de décès de cette dernière. La France, comme de nombreux pays de l’OCDE, a une vision plus restreinte de la notion d’ayant-droits, la réversion n’étant pas conservée par un autre membre de la famille, à l’exception des orphelins, en cas de décès de la veuve. Par ailleurs, de nombreux pays de l’OCDE ont eu tendance à réduire l’étendue de la pension de réversion, soit en introduisant une condition de ressources ou en durcissant celle existante, soit en augmentant l’âge d’éligibilité.

Graphique 1

L’approche traditionnelle consiste à évaluer la générosité relative d’un système à partir d’indicateurs de générosité interne pour les titulaires de droits directs, avec les taux de pension légaux, les taux de remplacement pour des carrières types et l’âge minimal légal et effectif de départ à la retraite. En y incluant la capacité d’extension à travers les ayant-droits, on peut conclure à une grande générosité des systèmes de retraite au Maghreb, au moins en Algérie et en Tunisie, ainsi qu’en Turquie. Ces résultats convergent avec la littérature sur ces pays (Ben Braham, 2009), notamment celle émanant d’organisations internationales (voir encadré 1).

Si cette grande générosité est soulignée, il n’est pas aisé de les comparer entre eux, certains étant plus généreux selon une dimension et moins dans l’autre. Tel est le cas du Maroc, plus généreux que la Tunisie en termes de rentabilité mais moins relativement au taux de pension théorique où au montant de la retraite minimum rapportée au seuil de pauvreté. Quel est alors le pays le plus généreux au regard de l’ensemble des dimensions retenues ? Seul un indicateur synthétique permet de répondre à la question. Ces différentes approches de la générosité interne peuvent ainsi se résumer en calculant l’indicateur de générosité interne globale des régimes des salariés du privé, comme proposé dans la seconde partie.

Cet indicateur synthétique, moyenne des indicateurs normalisés pour chacune des dimensions, place de manière attendue la France en dernière position, l’Algérie en première.

Tableau 3 : Indice de générosité interne par pays

Maroc et Turquie sont très comparables en termes de générosité interne, mais si ce sont les dimensions de rentabilité qui domine au Maroc, celle du taux de pension théorique en Turquie. A l’inverse, la rentabilité est faible en Turquie. La Tunisie, sans dimension faible, se classe logiquement en seconde position.

Au seul vu de ces indicateurs traditionnellement utilisés dans la littérature, tels que les taux de pension, les taux de remplacement ou l’âge de départ à la retraite, ces pays semblent effectivement bien plus généreux à l’égard des retraités que le système français (sauf, s’agissant du taux de réversion). Ces indicateurs, comme nous l’avons souligné, présentent cependant l’inconvénient de ne tenir compte que des participants au système, des « insiders », et ne permettent pas de mettre en évidence le fonctionnement très catégoriel de ces systèmes qui excluent une partie importante de la population. Dit autrement, ces systèmes sont peut-être généreux, mais uniquement pour la minorité qui peut en bénéficier.

3.2. Générosité externe des systèmes de retraites

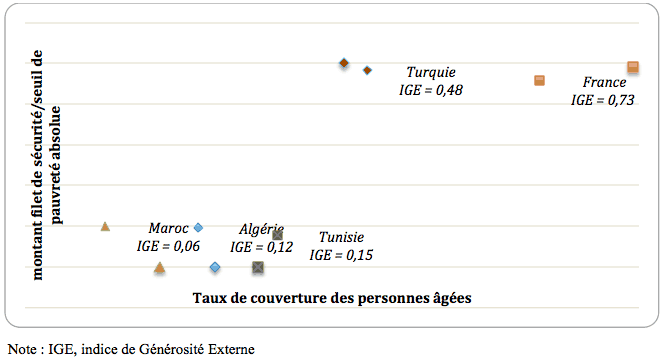

Les indicateurs de générosité externe complètent les indicateurs de générosité interne en cherchant à mesurer la capacité des pays à couvrir toutes les personnes âgées et pas seulement les assurées, à prendre en charge les risques liés à la vieillesse dans son ensemble, en particulier le risque d’insuffisance de ressources.

Deux indicateurs représentés dans la graphique 2 sont retenus. Le premier indicateur correspond au taux de couverture des personnes âgées par le système de retraite. En France, presque toutes les personnes âgées sont couvertes. A l’exception d’une minorité de bénéficiaires du minimum vieillesse entier (moins de 30 %) qui eux mêmes représentent moins de 4 % des personnes âgées, toutes les autres personnes reçoivent une pension d’un régime contributif de retraite. Les pays du Maghreb ont en revanche des performances très médiocres de ce point de vue : 38 % des personnes âgées sont couvertes en Tunisie, 32 % en Algérie et seulement 22 % au Maroc. Avec un taux de couverture de 52 %, la Turquie apparaît en position intermédiaire entre ces pays et la France.

Graphique 2 : Les deux dimensions de la générosité externe

Ces différences se retrouvent si on considère les taux de couverture du système de retraite pour les personnes d’âge actif, c’est-à-dire les personnes qui, à un moment donné, contribuent et acquièrent des droits. Quelle que soit la population considérée, les actifs, les actifs occupés ou la population d’âge actif, le taux de couverture est le plus élevé en France. Suivent la Turquie et la Tunisie avec des taux sensiblement voisins. Dans ces conditions, cette couverture réduite de leur population amène à relativiser fortement le qualificatif de généreux pouvant être attribué au système de retraite de ces pays. La seule considération d’une forte générosité interne pour les participants au système apparaît très insuffisante. Une seconde série d’indicateurs de générosité externe vise à apprécier dans quelle mesure les pays réussissent à protéger les personnes âgées de la pauvreté. Le taux de pauvreté des personnes âgées est plus faible que celui des personnes d’âge actif dans les cinq pays étudiés, les personnes âgées ne sont ainsi pas plus défavorisées relativement aux autres catégories d’âge de ces pays. Toutefois, les calculs reposent sur des sources fragiles et surtout non directement comparables entre les cinq pays étudiés. Du point de vue des moyens mis en œuvre, les pays du Maghreb ne proposent aucun revenu minimum garanti (non contributif ou d’assistance) pour les personnes âgées pauvres ne bénéficiant pas de pensions de retraites ou de pensions trop faibles. A l’opposé la France dispose d’un revenu minimum garanti pour les personnes âgées, le minimum vieillesse, qui garantit un revenu égal à environ un quart du salaire moyen brut. La Turquie distribue également une prestation non contributive, la « prestation de 65 ans » (65 yaş aylıkları). Cette dernière est au niveau du seuil de pauvreté alimentaire en Turquie.

En croisant taux de couverture et lutte contre la pauvreté des personnes âgées, la Turquie apparaît une fois encore en situation intermédiaire entre la France et les pays du Maghreb qui n’offrent aucune garantie minimale à leurs personnes âgées et de faible taux de couverture, d’où des indices de générosités externes très faibles.

3.3. Générosité globale des cinq pays de la méditerranée

Il est enfin possible au moyen de certains indicateurs de combiner générosité interne et générosité externe. Le premier indicateur bien connu est celui mesurant la part des dépenses de retraite dans le PIB. Il mesure l’effort collectif à travers le système de retraite en direction des personnes âgées. Il tient compte à la fois du niveau élevé des retraites pour les assurés (un des aspects de la générosité interne) mais aussi des efforts pour l’ensemble de la population âgée (générosité externe).

Selon cet indicateur, la France, avec 13,1 % de ses dépenses consacrées au risque « vieillesse » en 2007 apparaît beaucoup plus généreuse que les autres pays (tableau 4). Suit la Turquie avec des dépenses de retraites d’un peu plus de 6 points de PIB, puis la Tunisie et le Maroc, (respectivement 4,9 et 4,5 %) et enfin l’Algérie avec 3 points de PIB, soit environ quatre fois moins que la France et deux fois moins que la Turquie. Cet indicateur est cependant très lié à la structure démographique très différente des pays (voir supra), par exemple entre la France où plus de 20 % de la population est âgée de plus de 60 ans contre 7 % environ au Maroc et en Algérie. La décomposition de cet indicateur telle qu’elle est proposée dans Dupuis, El Moudden et Pétron (2009) montre qu’il intègre une vision restreinte de la générosité (montant de retraite et couverture) et qu’il dépend de la démographie et de l’équilibre sur le marché de l’emploi.

Tableau 4 : Générosité globale et dépenses de retraite dans le PIB

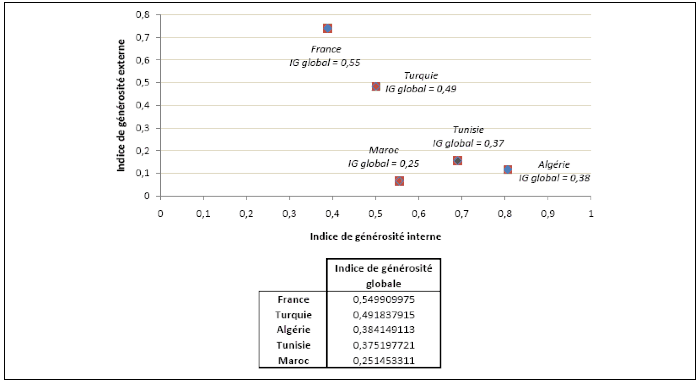

Une seconde manière d’appréhender la générosité globale consiste alors à calculer un indicateur basé sur les deux dimensions externe et interne, indicateur présenté dans la seconde partie.

Graphique 3 : Les deux dimensions de la générosité globale

Au regard de cet indicateur de générosité globale, la France, qui présente une très forte générosité externe et une bonne générosité interne, est le pays que l’on peut qualifier de plus généreux des cinq. La Tunisie dont la situation est intermédiaire sur les deux dimensions de la générosité se trouve logiquement en seconde position. Les trois pays du Maghreb qui présentent la plus faible générosité externe se trouvent de ce fait en situation moins favorable. Cette faible générosité est en partie compensée par la générosité interne en Tunisie et en Algérie, ce que l’on ne retrouve pas au Maroc, malgré des dépenses de retraite dans le PIB plus élevée qu’en Algérie.

Conclusion

Le concept de générosité est souvent invoqué lors de la mise en œuvre de réformes visant à restreindre la générosité supposée d’un système ou d’un régime. Il est fréquemment utilisé dans la littérature sur les systèmes de retraite et il est au cœur des comparaisons entre régimes d’un même pays ou entre pays. Ce concept de générosité est pourtant peu discuté et explicité. Il est généralement appréhendé uniquement à partir d’indicateurs portant sur les performances internes du régime ou du système : niveau des retraites, taux de remplacement, taux de rendement interne, âge légal minimal de départ à la retraite, etc. Cependant cette approche traditionnelle rencontre des limites importantes. Cette approche et les indicateurs utilisés ont été à l’origine développés pour des analyses et des comparaisons de pays développés et leur usage pour d’autres pays pose question. En particulier, ils ne permettent pas de saisir dans quelle mesure un système de retraite protège l’ensemble de la population âgée, et pas seulement ceux qui sont assurés par le système, alors même que cette question est primordiale dans certains pays moins développés. A côté des indicateurs traditionnels de générosité interne, qui mesurent les performances pour les participants au système (les assurés), nous proposons d’utiliser des indicateurs de générosité externe aptes à appréhender la capacité à protéger les personnes âgées face au risque de perte de revenu lié à l’âge, ainsi que des indicateurs de générosité globale, mixant approches de générosité interne et de générosité externe.

En reprenant ces différents indicateurs, nous avons ébauché une première comparaison de la générosité des systèmes de retraites dans cinq pays du bassin méditerranéen, l’Algérie, la France, le Maroc, la Tunisie et la Turquie, fréquemment qualifiés de généreux, en particulier les systèmes des pays du Maghreb. Mais cette appréciation se base uniquement sur des indicateurs traditionnels de générosité interne. A partir d’indicateurs tels que les taux de remplacement, les taux de pension légaux ou les âges légaux et effectifs de départ à la retraite, la Turquie ou les pays du Maghreb apparaissent nettement plus généreux pour leurs pensionnés que la France : les niveaux relatifs des pensions y sont plus élevés et les salariés ont le droit de partir plus tôt à la retraite et d’ailleurs y partent effectivement plus tôt (en moyenne vers 50 ans en Turquie et en Algérie contre plus de 60 ans en France). Cependant, dès que l’on appréhende la générosité à travers des indicateurs de générosité externe, les conclusions s’inversent complètement. Alors que virtuellement presque toutes les personnes âgées sont couvertes par les régimes de retraite en France, seule une petite minorité l’est dans les pays du Maghreb : une personne âgée sur cinq seulement au Maroc. Au regard de ce critère, la Turquie apparaît en situation intermédiaire entre la France et les pays du Maghreb puisqu’un peu plus de la moitié des personnes âgées perçoivent une pension de retraite. Enfin, les pays du Maghreb n’offrent aucun revenu minimal aux personnes âgées pauvres, alors que la France et la Turquie garantissent un tel minimum, plus élevé en France. La Turquie apparaît également plus généreuse par rapport au pays du Maghreb dès lors qu’on utilise un indicateur de générosité globale couplant les deux dimensions.

Selon que l’on se base uniquement sur les indicateurs de générosité interne traditionnellement utilisés, en particulier par les organisations internationales telles que la Banque mondiale ou l’OCDE, ou bien que l’on examine également des indicateurs de générosité externe, la conclusion sur la comparaison entre les cinq pays varie donc radicalement. De même, l’indicateur de générosité globale que l’on construit en tenant compte des deux dimensions interne et externe modifie sensiblement le classement pouvant être obtenu par la part des dépenses de retraite dans le PIB, indicateur agrégé fréquemment utilisé dans les comparaisons internationales. Ce travail empirique de comparaison confirme l’importance d’appréhender la notion de générosité d’un système de manière multidimen¬sionnelle. Il convient en particulier d’élargir la notion en incluant notamment, en particulier s’agissant de pays dont le système social est moins développé, des indicateurs de générosité externe afin de pouvoir analyser et comparer la capacité de ces pays à prendre en charge l’ensemble de leur population âgée. Les résultats empiriques présentés dans cet article sont préliminaires. Le travail se poursuivra dans deux directions principales : le calcul d’indicateurs de générosité interne basés sur des valeurs réelles et non sur des valeurs théoriques ou légales. En effet, ces valeurs légales affichées par les régimes peuvent ne concerner qu’une très petite partie de la population. La difficulté viendra alors du recueil des données pour un certain nombre de pays. La deuxième étape consistera, devant la multiplicité des indicateurs disponibles à choisir de manière plus rigoureuse celui représentant chacune des dimensions de la générosité. Cela permettra en particulier de tester la robustesse de l’indicateur calculée au choix de ses composantes.

Bibliographie

Ben Braham M. (2009), « La générosité et la réforme du système de retraite en Algérie, au Maroc et en Tunisie », Revue Internationale de Sécurité Sociale, Volume 62 numéro 2, avril/juin 2009.

Blöndal S., Scarpetta S., 1999 “The Retirement Decision in OECD Countries”, OECD Economics Department Working Papers 202, OECD Economics Department.

Brook, A. and E. Whitehouse (2006), "The Turkish Pension System : Further Reforms to Help Solve the Informality Problem", OECD Economics Department Working Papers, No. 529, OECD Publishing.

Casamatta, G., Cremer, H., Pestieau, P., 2000a, "The political economy of social security", Scandinavian Journal of Economics, 102, 503-522.

Casamatta, G., Cremer, H., Pestieau, P., 2000b, Political sustainability and the design of social insurance, Journal of Public Economics 75 (2000) 341–364.

Cremer H., De Donder P., Maldonado D., Pestieau P., 2007, “Voting over type and generosity of a pension system when some individuals are myopic », Journal of Public Economics 91, pp. 2041–2061.

Dupuis J-M., El Moudden C., Pétron A. (2008), Les retraites au Maghreb, une première analyse, Rapport pour la MIRE, Ministère du Travail, des Relations Sociales et de la Solidarité, 295p.

Disney R., 2000, “Crises in Public Pension Programmes in OECD : What are the Reform Options ?”, Economic Journal, Vol. 110, No. 461, Features (Feb., 2000), pp. F1-F23.

Feldstein, M., 1985. "The Optimal Level of Social Security Benefits", The Quarterly Journal of Economics, 100(2), 303-320.

Gruber J., Wise D.A. (1999), “Social security and retirement around the world”, NBER, The University of Chicago press.

Hairault J.-O. et Langot F. (2002), Le caractère plus égalitaire de la retraite par répartition. Une cause entendue ?, Revue d’économie politique, Volume 112/4, p. 563-572.

Headey B, Goodin R., Muffels R. et HJ. Dirven , 2000, “Is there a trade-off between economic efficiency and a generous welfare state ? A comparison of best cases of ‘the three worlds of welfare capitalism”, Social Indicators Research 50 : 115–157.

Lefèbvre M., Pestiau P. (2006), “The generosity of the welfare state towards the elderly”, Empirica (2006) 33:351–360.

Lefèbvre M., Pestieau P. (2007), “The Social Protection of the Elderly. Comparison of Two Indicators of Generosity”, in B. Marin and A. Zaidi, eds., Mainstreaming Ageing. Indicators to Monitor Sustainable Policies, European Centre Vienna, Ashgate, 2007.

Martin, J. P. and E. Whitehouse (2008), "Reforming Retirement-Income Systems : Lessons from the Recent Experiences of OECD Countries", OECD Social Employment and Migration Working Papers, No. 66, OECD publishing).

OCDE (2005), Les pensions dans les pays de l’OCDE : panorama des politiques publiques, Paris.

OCDE (2007), Pensions at a Glance – Public policies across OECD countries, Paris.

Palacios, R. J., and E. R. Whitehouse (2006) “Civil-Service Pension Schemes Around the World.” Pension Reform Series, Social Protection Discussion Paper No. 0602, World Bank, Washington, DC.

Pallage Stéphane, Scruggs Lyle and Zimmermann Christian, 2008, “Measuring Unemployment Insurance Generosity”, working paper 2008-42, University of Connecticut Department of Economics.

Pestieau P. (2003), “Social security and the well-being of the elderly. Three concepts of generosity”, mimeo.

Razin A., Sadka E. et Swagel P. (2002), The Aging Population and the Size of the Welfare State, The Journal of Political Economy, vol 110(4), pp. 900-918.

Robalino D. et al. (2005), « Pensions in the Middle East and North Africa. Time for Change », Orientations in Development Series, Washington, DC : World Bank.

Scruggs L., 2006, “The Generosity of Social Insurance, 1971–2002 », Oxford Review of Economic Policy 22 (3), p. 349-64.

SGK (2007), « Sosyal güvenlik reformu : uygulama öncesi yeni yaklaşım », Çalışma ve Sosyal Güvenlik Bakanlığı, Sosyal Güvenlik Kurumu, Mayıs 2007.

Whitehouse E. (2007), « Pensions Panorama. Retirement-Income Systems in 53 Countries », World Bank, Washington, DC.

Zaidi A., Grech A., Fuchs M., 2006, “Pension Policy in EU25 and its Possible Impact on Elderly Poverty”, Centre for Analysis of Social Exclusion, Working paper, n° 116, December.

[1] samia.benallah@univ-paris13.fr, Centre d’Économie de Paris-Nord, Université Paris XIII, 99 avenue Jean-Baptiste Clément, 93430 Villetaneuse, samia.benallah@univ-paris13.fr.

[2] carole.bonnet@ined.fr, Institut National d’Études Démographiques, 133, bd Davout, 75980 Paris Cedex 20, rance ; tel : + 33 (0) 1 56 06 22 36 - Auteur à contacter pour toute correspondance.

[3] claire.elmoudden@unicaen.fr, Université de Caen Basse-Normandie et Centre de Recherche en Économie et en Management, Faculté de Sciences Économiques et de Gestion, Campus 4, 14 rue Claude Bloch 14000 Caen, France, tél. : + 33 (0) 2 31 56 54 23 - Auteur à contacter pour toute correspondance.

[4] antoine.math@ires-fr.org, Institut de Recherches Économiques et Sociales, Boulevard Mont d’Est, 93160 Noisy -le-Grand, France, tél. : + 33 (0) 1 48 15 19 28.

[5] “We consider a pension scheme that is characterized by two parameters : the payroll tax rate (that determines the size or generosity of the system) and the “Bismarckian factor” that determines its redistributiveness”.

[6] “A crucial debate in policy-making as well as academic circles is whether there is a trade-off between economic efficiency and the size/generosity of the welfare state”.

[7] “Many governments decide to pay benefits out of the system to existing people reaching pensionable age even though such people had paid little or nothing in to the programme. While such intergenerational redistributions could be justified on welfare grounds - the recipients of such generosity had after all lived through two world wars and a cataclysmic world recession – (…)”, p. 10.

[8] “The illustrative figures (…) suggest that the size and the redistributive character of a system are inversely related. Put differently, the most generous systems also appear to be those which redistribute the least”.

[9] However, one also has to acknowledge that this positive relation between the contributive feature (α) and the generosity of the system (τ) is far from being perfect. For example, in Europe, the Nordic countries manage to combine generosity and redistribution”.

[10] Il est à noter que Lefebvre et Pestieau se positionnent dans leur travail du côté des prestations versées. L’aspect cotisations n’est pas directement pris en compte, même si Pestieau mentionne par ailleurs : “At the outset let us say that we don’t deal with the revenue side of social security. A through measure of generosity should consider both benefits and contributions within a life-cycle framework” (Pestieau, 2003).

[11] Une manière de contourner cette première critique serait de réfléchir à un indicateur normalisé par la structure de la population. Mais les autres critiques infra restent valables.

[12] On n’introduit pour l’instant ce coefficient d’aversion pour l’inégalité que dans le calcul final. On pourrait s’interroger sur la pertinence de l’introduire en amont, au sein du calcul de l’indice de générosité interne. On pourrait par exemple souhaiter que donner davantage de droits directs ne puisse pas être compensé par un bas niveau de droit dérivé.

[13] COR (2007), « Les évolutions des droits aux pensions de réversion : une comparaison internationale », document préparatoire à la séance plénière du 28 mars 2007.

[14] Ce constat reflète aussi les différences d’organisation intra-familiale et de répartition des rôles entre hommes et femmes, les sociétés au Maghreb et en Turquie fonctionnant selon un modèle de répartition des rôles plus sexué et plus patriarcal qu’en France (modèle qui se traduit notamment par des taux d’activité très faibles pour les femmes).

VIEILLISSEMENT DE LA POPULATION DANS LES PAYS DU SUD

Famille, conditions de vie, solidarités publiques et privées... État des lieux et perspectives

ACTES DU COLLOQUE INTERNATIONAL DE MEKNÈS

Maroc 17-19 mars 2011