L’impact des systèmes de retraite sur le niveau de vie et la pauvreté des personnes âgées au Maghreb

Jean-Marc DUPUIS et Claire EL MOUDDEN, CREM, Université de Caen Basse-Normandie, France

Nacer Eddine HAMMOUDA, CREAD, Algérie

Anne PETRON, CREM, Université de Caen Basse-Normandie, France

Ilham DKHISSI, Université de Caen Basse-Normandie et Université de Rabat Agdal, France et Maroc, Groupe de recherche international ESIRAMed [1]

Mots clés : revenu, pauvreté des personnes âgées, système de retraite

Ce travail a été réalisé avec le soutien de la Chaire AG2R-La Mondiale "Finance Autrement : Investissement - Solidarités - Responsabilité" d’Euromed-Marseille.

Introduction

Un petit nombre de travaux empiriques sur l’Afrique du Sud, le Brésil ou le Sénégal, mettent en valeur l’impact des systèmes de retraite sur le revenu des personnes âgées et la réduction de la pauvreté. Si cette question est cruciale dans les pays en développement, elle reste cependant peu étudiée, la question de la pauvreté des personnes âgées n’étant pas prioritaire au regard notamment de la pauvreté des enfants. Elle est pourtant incontournable pour ces pays comme pour ceux du Maghreb qui sont en pleine mutation. Tout d’abord, la transition démographique en cours actuellement au Maghreb est marquée et beaucoup plus rapide que ce qu’ont connu et connaissent les pays développés ; leur vieillissement démographique est de ce fait rapide. De plus, les systèmes de protection informelle (notamment la famille) risquent d’être compromis par ces évolutions démographiques mais aussi par les évolutions économiques et sociales. Quelle sera alors la capacité du modèle familial à assumer les personnes âgées ? Enfin les systèmes de protection sociale formelle que sont les régimes de retraite sont confrontés à de multiples problèmes : l’extension de la couverture, le vieillissement démographique, la viabilité financière à moyen et long terme, l’amélioration de la gouvernance et bien sur la pauvreté d’une partie des populations âgées.

Cet article aborde la question de l’impact des systèmes de retraite dans le cadre des trois pays du Maghreb, l’Algérie, le Maroc et la Tunisie. Cette question est étudiée en trois étapes. Une première partie présente les éléments des régimes de retraite qui potentiellement peuvent avoir une incidence sur le revenu des personnes âgées : le niveau des retraites versées et le taux de couverture de la population par les régimes. La deuxième partie évalue l’incidence effective des systèmes de retraite sur le revenu des personnes âgées. La troisième partie est relative à la pauvreté des personnes âgées et à l’impact des dispositifs non contributifs de retraites sur cette pauvreté.

1. Un impact sur le revenu des personnes âgées potentiellement limité par la faiblesse des taux de couverture

L’impact des systèmes de retraite sur le revenu des personnes âgées est fonction de plusieurs facteurs. En premier lieu l’incidence sera d’autant plus forte que le niveau des retraites versées aux pensionnés sera élevé. En second lieu, l’impact des régimes tient au nombre de personnes couvertes par ces systèmes. Dans des pays où les systèmes de retraite ne couvrent qu’une frange de la population, s’intéresser à l’impact des systèmes de retraite sur le niveau de vie des personnes âgées nécessite donc de distinguer les insiders des outsiders et de poser la question du taux de couverture. C’est l’objet du second paragraphe.

1.1 Mode de calcul et niveau des retraites

Toutes choses égales par ailleurs, l’impact d’un système de retraite sur les revenus des personnes âgées est d’autant plus marqué que les retraites versées sont d’un montant élevé. Après avoir présenté les régimes de retraite contributifs, les éléments de calcul des retraites sont analysés pour ensuite estimer le niveau des pensions par rapport à celui des salaires.

1.1.1 Des régimes contributifs

L’impact des régimes de retraite sur le revenu des retraités tient tout d’abord au type de régime de retraite mis en place. Les systèmes de retraite du Maghreb sont tous des systèmes contributifs de type bismarckien. L’empreinte laissée par la colonisation peut apparaître évidente mais en réalité l’histoire est plus complexe. Si la colonisation a ébauché des systèmes contributifs, les États auraient pu se libérer à l’indépendance de cet héritage finalement embryonnaire. Pour différentes raisons, ils ont consolidé et élargi les systèmes existants. Ils ont ainsi maintenu une logique de justice commutative plutôt que de s’inscrire dans une logique de pension universelle forfaitaire. Avec ce choix d’une logique contributive, les systèmes de retraite du Maghreb adoptent le principe présenté ainsi par P. Laroque en 1946 : « il n’y a pas de sécurité véritable pour les travailleurs si les prestations ne sont pas dans une certaine mesure proportionnées aux revenus perdus ». [2]

1.1.2 Des taux de pensions élevés

Les montants des taux de pension constituent le premier indicateur de l’impact des retraites sur le niveau de vie des personnes âgées. Le taux de pension, issu de la réglementation en vigueur, s’applique à un salaire de référence au moment de la liquidation pour déterminer le montant de la pension. Il est différent du taux de remplacement, instrument d’observation, qui rapporte la première pension reçue au dernier salaire de la carrière. La valeur du taux de pension, définie par la réglementation du régime, est obtenue dans les trois pays en multipliant un taux d’annuité par le nombre d’années de cotisation. La réglementation fixe un taux maximum de pension. Pour les pensions les plus faibles obtenues par application du taux de pension réglementaire, des dispositifs redistributifs dans certains pays relèvent les pensions pour atteindre un seuil minimum. Il existe également, dans certains régimes, des mécanismes de plafonnement.

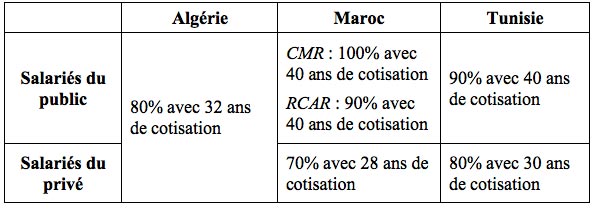

Le tableau ci-dessous permet de comparer les taux maxima de pension des trois pays pour des salariés ayant mené des carrières complètes. Les salariés du public au Maroc et en Tunisie obtiennent des taux de pension supérieurs à ceux du privé : 90 à 100% après 40 ans de carrière contre 70 à 80 % après 28 à 30 ans de carrière. En Algérie, le taux de pension est identique pour les deux catégories puisqu’il existe un régime unique. Ces taux de pension apparaissent élevés par rapport à ceux offerts dans les régimes européens.

Tableau 1 : Taux de pension pour un départ à la retraite à 60 ans et une carrière complète (Législations 2008)

Mais ces taux de pension sont donnés pour des carrières complètes et indépendamment du niveau de salaire ce qui conduit à négliger l’incidence des dispositifs de pension minimale et de plafonnement des pensions.

1.1.3 Des carrières plus ou moins largement considérées

Le montant de la retraite dépend en second lieu du mode de détermination du salaire de référence représentatif de la carrière. Dans des régimes à prestations définies tels qu’ils existent au Maroc, en Algérie et en Tunisie, cette notion de carrière s’appréhende techniquement via deux facteurs : le nombre d’années de carrière retenue pour le calcul du salaire de référence, la manière dont ces années de carrières sont revalorisées.

Hormis le RCAR au Maroc, tous les régimes retiennent une règle de calcul du salaire moyen plutôt favorable aux assurés, puisqu’un nombre relativement réduit d’années de carrière est retenu. Les régimes publics du Maroc et de la Tunisie bénéficient d’une règle très favorable en retenant le dernier salaire ; les régimes privés calculent le salaire moyen sur les cinq meilleures années (public et privé pour l’Algérie) et huit ou dix dernières années au Maroc et en Tunisie. Les modes de revalorisation des salaires de la carrière sont extrêmement variables. Ils n’ont bien sûr pas lieu d’être pour les régimes qui retiennent le dernier salaire. Le mode le plus favorable est celui du RCAR au Maroc avec l’évolution du salaire moyen des cotisants. Les salariés de la CNSS marocaine sont dans la situation la plus défavorable puisque leurs salaires sont pris tels quels, sans aucune revalorisation. Pour la CNR algérienne et la CNSS tunisienne, la revalorisation est décidée par l’autorité de tutelle.

1.1.4 Des retraites de l’ordre de 50% du salaire moyen

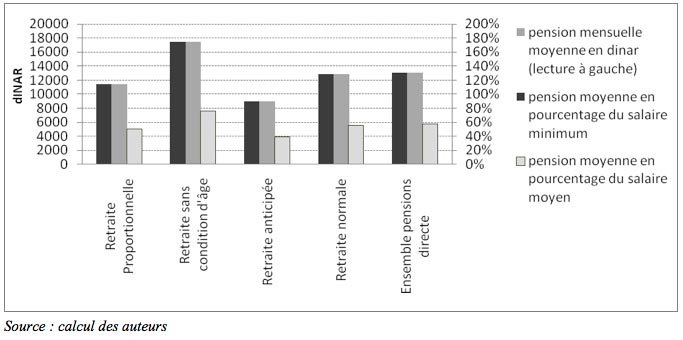

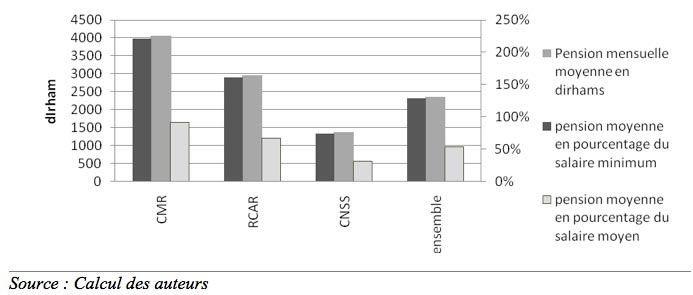

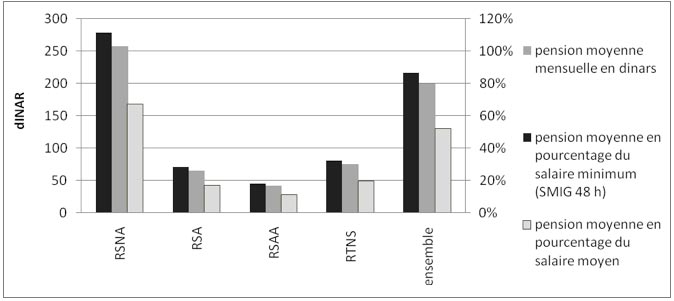

Le montant effectif des retraites est apprécié à l’aide d’un indicateur, le taux de remplacement instantané qui rapporte les pensions moyennes versées par les caisses de retraite aux salaires moyens du secteur formel de chaque pays : les retraites moyennes représentent environ 50% du salaire moyen. Les trois graphiques ci-dessous indiquent sur l’échelle de gauche pour chaque pays le montant en valeur absolue de la pension moyenne. Le taux de remplacement instantané est donné par les barres grisées dont l’échelle est à droite.

En Algérie, la pension moyenne versée en 2005 s’élevait à 13000 dinars, soit 130% du salaire minimum (SNMG) et 57% du salaire moyen. De manière attendue, les différences sont marquées entre les types de retraites, les retraites sans condition d’âge étant les plus élevées.

Graphique 1 : Pension moyenne CNR - Algérie

Au Maroc, la pension moyenne versée en 2005 s’élevait à 2357 dirhams, soit 128% du salaire minimum et 54% du salaire moyen. En pourcentage du salaire moyen et minimum, les données sont comparables à celles de l’Algérie. Les différences entre salariés du privé et du public sont extrêmement marquées, les retraites des titulaires de la fonction publique étant en moyenne près de trois fois plus élevées que celles du privé.

Graphique2 : Pension moyenne au Maroc

En Tunisie, la pension moyenne versée en 2005 s’élevait à 203 dinars tunisiens, soit 86% du salaire minimum et 52% du salaire moyen. On notera que les pensions versées sont inférieures en moyenne au salaire minimum retenu, le SMAG – 48 heures. En pourcentage du salaire moyen, les données sont légèrement inférieures à celles de l’Algérie et du Maroc. Au sein de la CNSS, les assurés du secteur non agricole qui sont les plus nombreux sont aussi ceux qui bénéficient d’une pension moyenne la plus élevée.

Graphique 3 : Pension moyenne CNSS - Tunisie

1.1.5 De fortes disparités dans les montants de retraite selon les retraités

Au Maroc comme en Tunisie, une disparité forte apparaît entre les retraités des secteurs privé et public. Cette disparité en faveur des fonctionnaires du public s’explique par deux éléments : les régimes du public sont souvent plus généreux, mais les salaires servant de base de calcul des droits à la retraite sont également très élevés par rapport au privé.

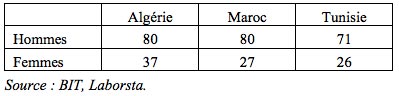

Dans les trois pays du Maghreb, des disparités homme-femme sont observées en faveur des hommes, qui bénéficient beaucoup plus de pensions de retraite que les femmes, situation qui s’explique par le déséquilibre des taux d’activité.

Tableau 2 : Taux d’activité de la population de 15 ans et plus en 2008 en %

Il faut noter que le taux d’activité des femmes en Algérie, estimé par le BIT à partir d’un modèle économétrique, représente plus du double des estimations données par les enquêtes auprès des ménages réalisées en Algérie.

L’écart hommes-femmes des taux d’activité est particulièrement élevé au Maroc, dans un rapport de 3 à 1, plus faible en Algérie avec un rapport de l’ordre de 2 à 1. Si les hommes sont beaucoup plus nombreux à percevoir une retraite de droit direct, ils perçoivent aussi des pensions moyennes plus élevées au Maroc et en Algérie mais pas en Tunisie. Cette disparité tient au fait que les hommes avaient un accès plus facile au travail que les femmes, leur permettant de cotiser dans des caisses de retraite pour percevoir une pension à la fin de leur carrière. Par ailleurs, un fossé continue d’exister entre les salaires perçus par les femmes et ceux perçus par les hommes, la majorité des femmes gagnent 27% de moins que les hommes dans la zone MENA [3]. Enfin, l’âge par l’intermédiaire du mécanisme de revalorisation des retraites est un facteur important de disparités entre retraités.

1.2 Des taux de couverture faibles qui limitent l’incidence des retraites

Une forte proportion de la population n’est pas couverte par l’assurance vieillesse au Maghreb ce qui réduit d’autant l’incidence des systèmes de retraite sur le revenu des personnes âgées.

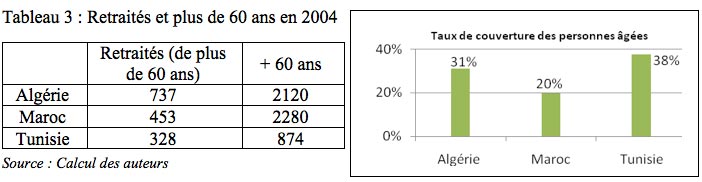

Deux taux de couverture sont généralement utilisés, l’un sur les actifs, l’autre sur les retraités. Le taux de couverture des actifs (celui le plus couramment calculé) permet de connaître la proportion d’individus qui cotise et donc touchera une retraite ultérieurement : il mesure en quelque sorte l impact futur des régimes de retraite. Le taux de couverture des retraités, la proportion de personnes âgées (de 60 ans et plus) qui perçoit une pension de retraite, évalue l’impact actuel.

Les taux de couverture des actifs occupés (nombre des cotisants rapporté à la population occupée) vont du simple au triple : en 2004 26% au Maroc, 57,4% en Algérie et 77,6% en Tunisie. Le caractère partiel de la couverture dans les trois pays tient à l’existence du secteur informel, plus ou moins important selon les pays. La mesure de l’importance de ce dernier est délicate mais elle peut être approchée par la répartition de la population active occupée selon son statut. Ainsi, le salariat ne dépasse pas 60% des emplois en Algérie et en Tunisie mais seulement 37% au Maroc. Une partie de ces emplois salariés peut aussi relever de l’emploi informel lorsqu’il s’agit de petites entreprises ne déclarant pas tout ou partie de leurs emplois. Enfin, les passages entre formel et informel sont fréquents ainsi que le cumul des deux types d’emploi.

Au Maroc, la faible proportion des salariés dans la population active tient à l’importance de l’agriculture qui emploie en 2004 46% de la population active. Cette situation explique le faible taux de couverture sociale du Maroc, amplifié par l’absence de régimes obligatoires pour les non salariés. En revanche la Tunisie (Cherif M., Essoussi K. (2004)) développe une politique très active d’extension de la couverture sociale en créant des régimes spécifiques à certaines professions. On peut observer une diminution au cours des dix dernières années de ce taux de couverture en Algérie où le secteur informel progresse.

Les taux de couverture des personnes âgées mettent également en lumière des situations qui diffèrent selon les pays. Si moins de 20% des plus de 60 ans touchent une pension au Maroc, ce sont 35% en Algérie et 38% en Tunisie. Ces taux de couverture peuvent paraître faibles au regard des taux de couverture des cotisants. Ils s’expliquent cependant en rappelant que le système est assurantiel (et non universel) et qu’il faut donc travailler pour s’ouvrir des droits dans chacun des pays concernés. Sont donc exclus du champ de la retraite l’ensemble des inactifs, les femmes au foyer par exemple mais aussi les chômeurs.

Au total, seule une minorité voire une large minorité des personnes âgées est concernée par le système de retraite.

Tableau 3 : Retraités et plus de 60 ans en 2004

Avec des taux de couverture aussi faibles, quelle que soit la générosité des régimes, l’impact des systèmes de retraites ne peut rester que limité. Pour les insiders du système, c’est à dire les salariés pendant une période suffisamment longue (environ 30 ans selon les pays et les régimes), l’impact est réel. Mais il est nul pour les outsiders qui dans les générations actuelles de retraités sont les femmes, les salariés du secteur informel et les indépendants pour l’essentiel.

Il faut cependant noter que ces taux de couverture sont sous-estimés pour deux raisons. Tout d’abord le taux de couverture ne prend en compte que les seules pensions versées aux assurés de droits directs. Or dans les trois pays du Maghreb, les pensions versées aux ayant droits concernent une population importante de veuves (mais aussi dans certains cas des orphelins). Ainsi, les pensionnés survivants représentaient en 2006, 44% du total des pensionnés en Algérie et en Tunisie et 29% au Maroc. Certes le montant de ces pensions est souvent faible : en 2006 en Algérie les pensions des veuves s’élèvent en moyen mensuelle à 6924 DA soit moins de 60% du montant des pensions de droits direct. De surcroit ces pensions bénéficient à des personnes de 60 ans et plus mais également à des populations plus jeunes. Il n’en reste pas moins qu’une petite frange de veuves est couverte pas un revenu de retraite même s’il est faible.

D’autre part, des migrants, au moment de leur retraite, reviennent résider au Maroc. Travailleurs assurés en Europe (France, Espagne, Pays-Bas…), ils échappent à la mesure du taux de couverture qui ne prend en compte que les seules retraites nationales. En 2004, près de 650.000 prestataires de la CNAV sont des retraités nés en Algérie et 245.000 de ces retraités sont retournés vivre leurs vieux jours dans leur pays de naissance, ce qui représente une proportion marquée des retraités algériens (environ 25%). Pour le Maroc, les effectifs sont moins importants même si les retraités CNAV représentent presque 10% des retraités du régime du secteur privé, la CNSS. De surcroit ces retraités nés et résidant au Maroc qui perçoivent une pension CNAV ne sont pas couverts dans leur très grande majorité par un régime de retraite marocain. La Tunisie est le pays le moins concerné, moins de 10.000 prestataires CNAV retournant vivre dans leur pays de naissance ce qui représente moins de 5% des retraités du privé tunisien.

Au total, la faiblesse des taux de couverture, même si les définitions et mesures de ce taux mériteraient d’être revues, implique qu’une frange importante de la population risque d’avoir des revenus insuffisants pour suppléer à ses besoins, même dans des pays où la structure familiale est un relais fort de protection des personnes âgées. Faute d’être suffisamment couvert par des régimes de retraites, de quoi est constitué et comment se situe le revenu des personnes âgées ?

2. Un impact sur le revenu des personnes âgées difficile à appréhender

Dans un pays caractérisé par la faiblesse du taux de couverture, il est intuitif de penser que le vieillissement devrait entraîner une diminution du revenu. Pour vérifier cette hypothèse, il convient d’observer les revenus des personnes âgées, leurs compositions et leurs niveaux par rapport à ceux des actifs.

2.1 Les retraites ne constituent pas la principale source de revenus des personnes âgées

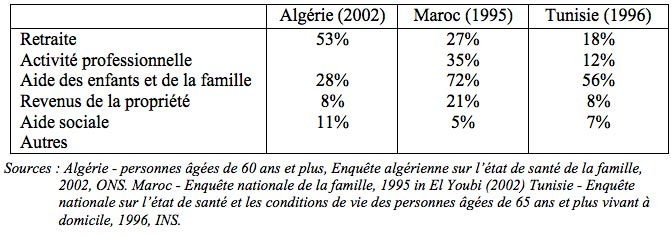

En l’absence ou en complément d’une couverture retraite, les sources de revenu des personnes âgées viennent d’une activité professionnelle, de la possession d’un patrimoine et de transferts intergénérationnels directs des descendants. Les données d’enquêtes dans les trois pays permettent d’estimer l’importance de chacune de ces sources de revenu. D’une manière générale, ces sources apparaissent diversifiées, les pensions, les revenus d’activité et l’aide des enfants et de la famille arrivant en tête. Mais de fortes différences existent entre les trois pays.

Tableau 4 : Les sources de revenu des personnes âgées- Résultats d’enquêtes

En Algérie, contrairement au Maroc et à la Tunisie, ce sont les pensions de retraite qui sont considérées comme la première ressource des personnes âgées. Ainsi 52,6% de l’ensemble des personnes âgées en Algérie ont déclaré en 2002 la pension de retraite comme principale source de revenu contre 27% au Maroc et seulement 18% en Tunisie. Ces réponses ne signifient en rien que les retraites versées y sont plus élevées mais que leurs poids au regard des autres revenus est considéré par les ménages comme important et donc que l’impact des systèmes de retraites, tel qu’il est perçu, est plus fort.

L’aide des enfants et de la famille occupe une place primordiale dans les revenus des personnes âgées, la prise en charge de la personne âgée relevant toujours de la solidarité familiale. Cette aide demeure la première source de revenu aussi bien au Maroc qu’en Tunisie. Au Maroc, près de 75% des ménages avancent l’aide familiale comme principale ressource contre 56.2% en Tunisie. Selon la dernière enquête sur les personnes âgées effectuées au Maroc en 2006, 77,5% des personnes âgées ont déclaré recevoir une aide matérielle, sous forme de dons en nature ou en espèce. Cette solidarité familiale, toujours très présente, tire son origine des traditions qui accordent une place importante à l’entraide entre les différents groupes et générations composant la société, que ce soit dans le milieu urbain ou rural. En Algérie, l’aide familiale n’arrive qu’en second rang dans la majorité des cas, et seulement en tant que ressource principale dans 28% des cas. Ceci pourrait s’expliquer par le fait que la majorité des personnes âgées de 60 ans et plus en Algérie soutiennent les autres membres de leur ménage, surtout quand ceux-ci sont au chômage.

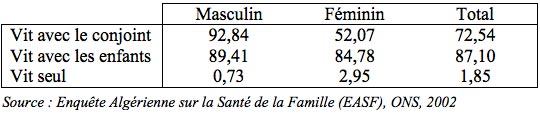

L’importance de l’aide familiale est très largement dépendante des modes de cohabitation intergénérationnelle qui sont très variables selon les pays du Maghreb. En Algérie, la cohabitation est fréquente, les personnes âgées vivant avec leurs enfants représentant 87,10% du total. Cette situation semble paradoxale puisque selon l’Enquête Algérienne sur la Santé de la Famille (EASF) en 2002 citée plus haut, seulement 28% de l’échantillon des personnes âgées a déclaré l’aide familiale comme principale ressource. N’y aurait-il pas alors sous-estimation de l’aide financière apportée par les enfants, celle-ci ne se traduisant pas forcément au sein d’une famille élargie par des transferts en espèce ?

Tableau 5 : La cohabitation des personnes âgées avec le conjoint et les enfants selon le sexe - Algérie

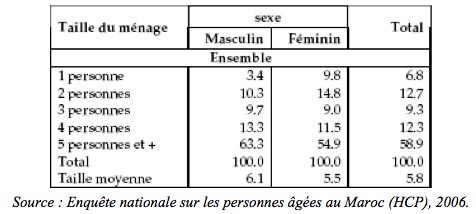

Au Maroc, l’aide familiale est perçue le plus souvent au sein de structure familiale élargie : malgré les changements démographiques, économiques et culturels constatés, la cohabitation des parents avec leurs enfants et/ou petits enfants reste importante (52,4% ont déclaré vivre sous le même toit avec deux enfants et plus [4]). La taille moyenne des ménages des personnes âgées est d’ailleurs relativement élevée (5.8 personnes), plus de la moitié (58,9%) faisant partie de ménages de cinq personnes et plus.

Tableau 6 : Répartition (en%) des personnes âgées selon la taille du ménage par sexe - Maroc

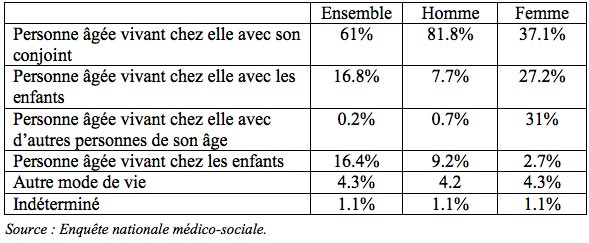

Si l’aide de la famille est elle aussi fréquente en termes de revenu en Tunisie (citée par 56% des enquêtés), il apparait que les personnes âgées vivent très majoritairement avec leur conjoint sans présence de leurs enfants, contrairement à d’autres pays du Maghreb.

Tableau 7 : Mode de vie familiale des personnes âgées - Tunisie

Au total, au Maroc comme en Tunisie (le pays avec le taux de couverture le plus élevé parmi les trois), la source principale de revenu des personnes âgées demeure l’aide familiale. En Algérie, cette source vient au second rang, après la retraite, mais reste cependant privilégiée au regard du taux de cohabitation intergénérationnelle très élevée. L’impact des systèmes de retraite sur le revenu des personnes âgées parait donc limité, au regard notamment du système de protection informelle qu’est la famille.

2.2 Le niveau de revenu des personnes âgées semble assez proche du revenu du reste de la population

Dans certains pays développés comme la France, les systèmes de retraite complétés par les revenus du patrimoine assurent un niveau de vie des personnes âgées en moyenne comparable à celui des actifs [5]. Au Maghreb, l’impact des systèmes de retraite est limité par la faiblesse des taux de couverture. Qu’en est-il alors du niveau de vie des personnes âgées par rapport aux actifs ?

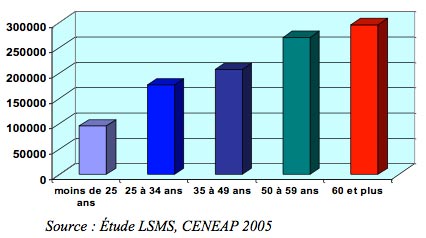

En Algérie, selon le Rapport national sur le développement humain 2006, le revenu annuel moyen (sont pris en considérations dans cette enquête les revenus salariaux, les revenus non salariaux, les transferts publics et privés et les revenus de la propriété) augmente avec l’âge, les personnes âgées bénéficiant d’un revenu annuel moyen proche de 300000 dinars. Cette situation peut s’expliquer par la présence de plusieurs actifs dans le ménage. Elle peut aussi s’analyser par la présence de revenus non salariaux comme les revenus de la propriété.

Graphique 4 : Revenu annuel moyen selon les groupes d’âge du chef du ménage en Algérie

Au Maroc, l’enquête sur le niveau de vie des ménages menée en 1998/1999 a permis de déterminer le revenu des ménages issu aussi bien des revenus d’activité que des transferts en nature ou en espèce, l’autoconsommation de biens alimentaires ou les revenus du patrimoine. La dispersion de ces revenus ne fait pas apparaître de très grandes différences selon l’âge, hormis le dernier quintile pour les 45-59 ans. Ainsi, les plus âgés ne semblent pas présenter des niveaux de revenus inférieurs à ceux du reste de la population. Plusieurs hypothèses peuvent être formulées pour expliquer cette similitude de revenus, au regard notamment des sources de revenus. La cohabitation est un premier facteur d’explication, les plus âgés étant de surcroit vraisemblablement présentés comme chef de ménage, même quand ils ne sont plus la principale source de revenu. La poursuite fréquente d’une activité indépendante, bien au-delà de 60 ans, est aussi une source importante de revenus qui se maintient pour les personnes âgées.

Les données relatives au revenu des personnes âgées en Tunisie sont peu nombreuses : si la nature des sources du revenu des personnes âgées est connue, les niveaux de revenu ne le sont pas.

Les méthodes retenues pour évaluer le revenu des personnes âgées présentent un certain nombre de faiblesses qui conduisent à émettre des réserves sur les mesures actuelles. En effet, quelle que soit l’importance des enquêtes disponibles (voir encadré 3), il est difficile d’appréhender le niveau de vie des personnes âgées pour différentes raisons méthodologiques dont certaines sont assez classiques. Se pose bien évidemment la question du revenu, de sa définition et de sa difficile appréhension. Est surtout posée la question du partage du revenu au sein de ménages composé de plusieurs générations notamment d’adultes.

Au terme de cette seconde partie il apparaît que l’impact des systèmes de retraite sur le revenu des personnes âgées est réel en raison des montants des retraites versées mais reste limité faute d’une couverture suffisante de la population. Les données d’enquête semblent corroborer ces observations puisque les retraites ne sont pas mises en avant comme première source de revenu même si au total les revenus de personnes âgées semblent se situer au même niveau que ceux des plus jeunes. Nous allons nous intéresser maintenant à l’impact des systèmes sur la pauvreté des personnes âgées.

3. Une contribution réduite à la réduction de la pauvreté des personnes âgées

La lutte contre la pauvreté des personnes âgées est au cœur de tout dispositif de retraite. C’est ainsi que la France en 1945 a maintenu la répartition notamment pour réduire la pauvreté des personnes âgées qualifiées à l’époque d’économiquement faibles. Cette lutte imposait le versement de pension dès la création du régime et seule la répartition permettait de servir « un repas gratuit » à la première génération ; la répartition a ainsi permis de prendre en charge les pensions d’environ 700 000 retraités n’ayant jamais cotisé [6]. La place des personnes âgées dans la lutte contre la pauvreté fait débat dans les pays en développement. Il est souvent envisagé de mettre en place des pensions non contributives du premier pilier qui présentent l’avantage d’offrir une pension minimale à une large proportion de la population des personnes âgées. La première sous partie revient sur ces pensions non contributives, leur impact sur la pauvreté et les choix fait en la matière dans les trois pays du Maghreb.

Faute de couverture par l’assurance vieillesse, certains États du Maghreb ont mis en place des programmes sociaux destinés aux personnes âgées. Ils peuvent dans une certaine mesure permettre de réduire la pauvreté comme le montre la seconde sous-partie.

Au total, les personnes âgées du Maghreb font elles parties des catégories les plus pauvres, comme cela est assez souvent avancé pour de nombreux pays en voie de développement ? La troisième sous-partie montre que la prévalence de la pauvreté est moins marquée pour les personnes âgées que pour le reste de la population.

3.1 Des pensions minimales au sein des régimes contributifs

Au Maghreb, les retraites sont contributives avec des régimes essentiellement à prestations définies. S’il n’existe pas de pensions sous condition de ressources ou encore moins de pensions universelles, la quasi-totalité des régimes ont mis en place un minimum de pension au sein des régimes contributifs.

En Algérie, la pension minimale versée par la CNR ne concerne que les seules pensions dénommées « d’âge légal » (retraites liquidées après 60 ans pour les hommes et 55 ans pour les femmes) soit environ 30% des retraités de 60 ans et plus. Elle est fixée à 75% du Salaire National Minimum Garanti, ce qui en 2000 équivaut à 6000 dinars mensuel, le seuil de pauvreté algérien étant fixé à 1550 DA par personne et par mois. Ainsi, la CNR avec son dispositif de pension minimale permet à au retraité d’âge légal (retraité vivant seul ou en couple) d’avoir un revenu par tête supérieur au seuil de pauvreté. Cependant, plus de 85% des retraités ont un revenu inférieur à cette pension minimale et la moitié un revenu inférieur à 4.500 DA.

Au Maroc, la CMR et la CNSS ont introduit un correctif au profit des pensions les plus faibles tel qu’elles ne peuvent être inférieures à 500 dirhams à la CMR (après 5 ans de services dans le public) et 600 Dh à la CNSS. Une étude de la CNSS (1999) estime à 12,4% le nombre de pensionnés qui avait en 1999 un salaire inférieur à la pension minimale (500DH en 1999). Le RCAR, pour les contractuels du secteur public, n’a pas mis en place de pension minimale.

Enfin, selon la législation du système de sécurité sociale tunisien, la pension minimale versée par la CNSS pour le régime des salariés non agricoles à ses pensionnés est égale au 2/3 ou 50% du SMIG selon la durée de cotisation. Ce minimum est différent pour les autres régimes, s’élevant à 30% du SMIG ou du SMAG (pour les salariés de l’agriculture) pour les non salariés (RTNS [7]), 40 % du SMAG pour le RSA, 50% du SMAG pour le RSAA. Le nombre de pensionnés touchant un minima de retraite n’est pas donné à la CNSS. Mais il apparait que 45696 retraités touchent mois de 120 dinars par mois, près de 7000 d’entre eux ayant même une retraite inférieure à 30 dinars par mois.

En définitive, le dispositif de pension minimale instauré dans les trois pays du Maghreb permet à ses bénéficiaires d’avoir un revenu au dessus du seuil de pauvreté. Cette conclusion doit être nuancée pour deux raisons. Tout d’abord le nombre de bénéficiaire de ces minima reste peu nombreux. Ensuite ce revenu est souvent partagé au sein de ménage de grandes tailles.

3.2 Des programmes sociaux en faveur des personnes âgées en Algérie et en Tunisie

Pour couvrir les populations âgées non couvertes par l’assurance vieillesse, les États ont mis en place en Europe des dispositifs d’assistance spécifiques, financés par l’impôt. Il s’agit par exemple en France du minimum vieillesse qui garantit à toute personne de 65 ans et plus un revenu minimum. Mais en raison de la couverture très large de la population par l’assurance vieillesse, ces programmes d’assistance ne concernent qu’une faible part de la population.

La situation est totalement différente dans des pays comme ceux du Maghreb qui doivent faire face au contraire à une population majoritairement non couverte par des régimes de retraite. Les programmes d’assistance mis en place varient fortement d’un pays à l’autre. Au Maroc, il n’existe pas de programmes d’aide sociale spécifique aux personnes âgées. En Algérie, l’aide sociale concerne un nombre non négligeable des personnes démunies dont des personnes âgées, mais à des montants très faibles, voire même très inférieurs au seuil de pauvreté, ce qui ne leur permet pas de sortir de la pauvreté. Ajoutons à ceci que les aides sociales de l’État algérien ont été introduites avec la mise en place du programme d’ajustement structurel, pour remplacer certaines subventions de produits de première nécessité. La Tunisie a mis en place un ensemble de programmes sociaux en vue d’assister les personnes nécessiteuses, par le biais de subventions et d’aides servies directement en vue de lutter contre le phénomène de la pauvreté. Parmi ces programmes sociaux, les deux les plus importants, en termes de montant des ressources qui leur sont affectées et du nombre de leurs bénéficiaires, sont le Programme National d’Aides aux Familles Nécessiteuses « PNAFN » et le Fonds de Solidarité Nationale « FSN ». Le montant des aides accordé par le PNAFN a atteint, en 2001, 452 dinars par famille soit un montant supérieur au seuil de pauvreté. Le PNAFN a concerné près de 78000 personnes âgées en 2004, qui ne sont plus dès lors considérées comme pauvres.

3.3 Une pauvreté des personnes âgées moins importante que celle de l’ensemble de la population

S’il est souligné dans les conférences internationales que les personnes âgées sont systématiquement parmi les plus pauvres dans toutes les sociétés, les données quantitatives disponibles pour le confirmer restent peu nombreuses pour les pays en développement. Barrientos, Gorman et Heslop (2003) entreprennent une comparaison des taux de pauvreté de l’ensemble de la population, des personnes âgées et des enfants pour une trentaine de pays, essentiellement d’Amérique latine et d’Europe centrale, l’Afrique et l’Asie n’en comptant que cinq. Le taux de pauvreté des personnes âgées est supérieur à celui de l’ensemble de la population pour 7 pays, inférieur pour 14 et du même ordre pour 8. Parmi les pays présentant un taux de pauvreté des personnes âgées inférieur à celui de l’ensemble de la population, deux se démarquent, le Brésil et l’Argentine, avec des taux pour la population âgée ne dépassant pas la moitié des taux de pauvreté de l’ensemble de la population. Ces deux pays ont mis en œuvre des programmes d’assistance pour les personnes âgées pauvres. L’étude effectuée sur le Maghreb situe ces trois pays dans la catégorie de ceux pour lesquels la pauvreté monétaire des personnes âgées est moins importante que dans le reste de la population comme il est montré ci-dessous.

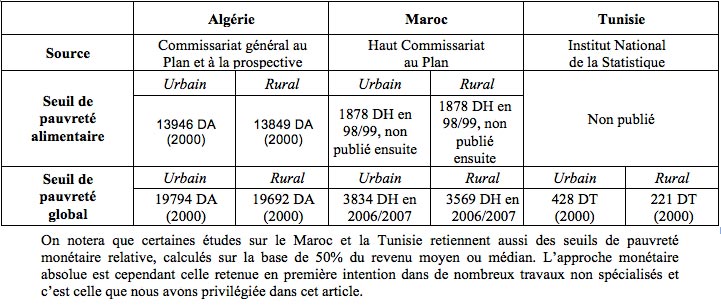

Encadré 5 - Seuil de pauvreté et mesure de la pauvreté au Maghreb

Dans les trois pays du Maghreb, la mesure de la pauvreté effectuée par les différents organismes nationaux est essentiellement basée sur une approche monétaire absolue, la méthode de calcul des seuils de pauvreté suivant les préconisations effectuées par la Banque Mondiale depuis les années 1980 pour les pays en voie de développement. Cette méthode de calcul amène à distinguer deux seuils de pauvreté monétaire : un seuil de pauvreté alimentaire et un seuil de pauvreté global qui additionne le seuil de pauvreté alimentaire à une composante non alimentaire.

Le seuil de pauvreté alimentaire : ce seuil est déterminé sur la base des dépenses alimentaires minimales requises permettant à chacun de satisfaire ses besoins alimentaires de base recommandés par l’OMS et la FAO. Sur la base de cette méthode commune, chacun des trois pays du Maghreb pays établit son propre panier de consommation de base alimentaire, le plus souvent selon les habitudes de sa population, d’où quelques différences entre les seuils.

La première différence tient à l’équivalent en calories de ces seuils : il est de 2100 calories par jour et par personne en Algérie, seulement 2000 calories au Maroc et 1830 calories en milieu rural en Tunisie. A titre de comparaison, le BIT dans ses approches de la pauvreté retient une ration énergétique nécessaire de 2200 calories par personne adulte et par jour soit près de 20% de plus que ce qu’adopte l’Institut National de la Statistique en Algérie.

La seconde différence tient à l’approche entre zone rurale et urbaine retenue dans les trois pays. Chacun retient un seuil différencié géographiquement, tenant en cela compte d’un modèle de consommation des populations urbaines différente de celui des populations rurales, du fait notamment de la possibilité d’autoproduction en zone rurale. Cette différence tient aussi à des prix différents entre le rural et l’urbain. On notera cependant que si la différence de seuil est peu importante au Maroc et en Algérie, il ya un rapport de 1 à 2 entre les seuils urbain et ruraux en Tunisie.

La dernière différence tient à la comparaison de ces seuils en monnaie nationale : même si les habitudes ne diffèrent pas de manière très marquées d’un pays à l’autre du Maghreb, certains biens consommés ne sont pas échangeables. La comparaison des seuils, même effectuée en parité de pouvoir d’achat, peut donc poser problème, d’autant plus que certains pays du Maghreb ne publient ni le contenu, ni la valeur de ces seuils …

Le seuil de pauvreté global (appelé seuil de pauvreté générale en Algérie) : ce seuil est égal au seuil de pauvreté alimentaire majoré par le seuil de pauvreté non alimentaire, correspondant à une dotation minimale de biens et services non alimentaires tels que l’habillement, l’habitation, etc. Contrairement aux besoins alimentaires, les besoins non alimentaires de base sont difficiles à déterminer. Ils sont donc estimés à partir des dépenses non alimentaires des seuls ménages dont les dépenses alimentaires dépassent le seuil de pauvreté alimentaire. Les méthodes d’estimation ainsi que la population référente pour effectuer ces estimations varient d’un pays à l’autre, d’où des différences (certes surement peu marquées) de seuils de pauvreté non alimentaires.

Le seuil de pauvreté global est actualisé dans chacun des pays en utilisant l’indice des prix à la consommation.

Tableau 8 : Seuils de pauvreté monétaire annuels exprimés en monnaie nationale

On notera que certaines études sur le Maroc et la Tunisie retiennent aussi des seuils de pauvreté monétaire relative, calculés sur la base de 50% du revenu moyen ou médian. L’approche monétaire absolue est cependant celle retenue en première intention dans de nombreux travaux non spécialisés et c’est celle que nous avons privilégiée dans cet article.

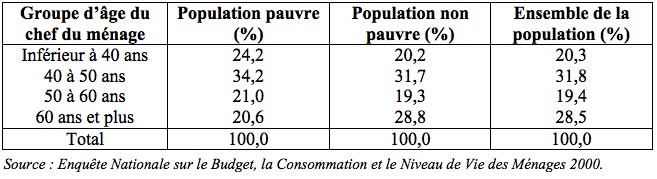

En 2000, l’Algérie comptait 2 464 162 personnes pauvres pour une population totale de 30 421 755, soit un taux de pauvreté de 8,1%. Parmi cette population pauvre, 125 672 sont âgés de plus de 60 ans, soit un taux de pauvreté des personnes âgées de 5.6%, taux inférieur à celui du reste de la population.

Tableau 9 : Pauvreté par âge en Algérie

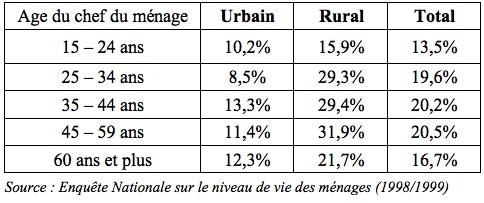

Au Maroc, selon les premiers résultats de l’enquête nationale sur les niveaux de vie des ménages de 2007, le taux de pauvreté a diminué, passant de 15,3% à 9% entre 2001 et 2007. En termes d’effectif, le nombre des pauvres était de 4 461 000 en 2001 contre 2 773 000 en 2007. Les données détaillées de l’enquête 2007 n’étant pas encore disponibles, il convient de se reporter à l’enquête nationale sur le niveau de vie des ménages en 1998/1999 pour connaître la pauvreté par âge.

Tableau 10 : Pauvreté par âge selon l’âge du chef de ménage

Les ménages dont le chef est une personne âgée sont moins concernés par la pauvreté que les autres : sur près de 1.600.000 ménages dont le chef a plus de 60 ans (1580559 précisément), 16,7% sont pauvres contre 19 % dans l’ensemble de la population.

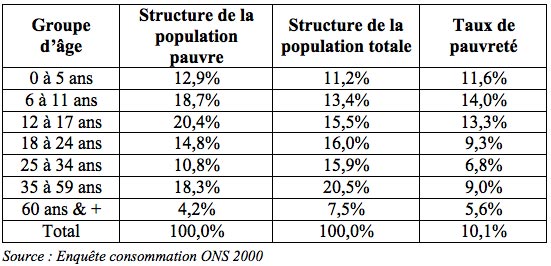

En Tunisie, selon l’Enquête Nationale sur le Budget, la Consommation et le Niveau de Vie des Ménages en 2000 le taux de pauvreté en 2000 était de 4,2%, ce qui représente 60 000 ménages vivant en dessous du seuil de pauvreté. Parmi ces ménages pauvres, 20,6% ont un chef de 60 ans et plus alors que dans la population non pauvre cette proportion est de 28,8%..

Tableau 11 : Répartition de la population pauvre selon le groupe d’âge du chef du ménage en Tunisie

Même si on ne dispose pas de taux de pauvreté par âge, l’existence d’un taux de pauvreté de la population de 4.1% et une prévalence de la pauvreté plus faible chez les personnes âgées permettent de conclure à des taux de pauvreté peu élevés dans la population des personnes âgées tunisiennes.

Il ressort que dans les trois pays du Maghreb, les personnes âgées sont moins touchées par la pauvreté que l’ensemble de la population. Mais derrière ce constat se cachent des taux de pauvreté très différents, près des 5% des personnes âgées algériennes étant considérées comme pauvres contre 13,2% au Maroc et moins de 4% en Tunisie !

Conclusion

Cet article est centré sur l’impact des systèmes de retraite sur le revenu et la pauvreté des personnes âgées. Cet impact pourrait être non négligeable compte tenu des montants des retraites versées mais reste limité faute d’avoir une couverture large de la population. Les données d’enquête semblent corroborer cette hypothèse puisque les retraites ne sont pas mises en avant comme principale source de revenu même si au total les revenus des personnes âgées semblent se situer au même niveau que ceux des plus jeunes. Quant à la pauvreté, moins marquée que pour le reste de la population, elle reste cependant à des niveaux élevés. De plus, compte tenu de la faiblesse de la couverture, les régimes de retraite ne peuvent avoir un impact sur la pauvreté que d’une frange de la population.

Deux solutions pour augmenter cet impact des systèmes de retraite sur le revenu et la pauvreté des personnes âgées pourraient être envisagées : accroitre la couverture ou mettre en place une prestation universelle. Est-ce envisagé dans les réformes entreprises par les pays du Maghreb ? Certes, la question du vieillissement démographique, qui commence à toucher les populations du Maghreb, est une source d’inquiétude quant à l’avenir des systèmes. Alors qu’on s’attendrait à la mise en place d’une réforme d’envergure et rapide dans chacun des pays, il apparaît que la prise de conscience du problème a été tardive et qu’une réflexion s’amorce juste. Mais dans aucun de ces trois pays ces processus de réformes n’ont conduit à un débat sur la place dans la société des différentes classes d’âge. La jeunesse du Maghreb est confrontée à un chômage massif, à des difficultés de logement, à un problème d’insertion dans la société. La tendance actuelle est d’aborder la réforme en termes paramétriques et non en termes d’enjeux de société, notamment relativement à la pauvreté des personnes âgées.

Il apparait enfin dans cet article que cette question du niveau de vie, de la pauvreté des personnes âgées et de l’impact des régimes de retraites reste largement à étudier. Les enquêtes ciblées sur le niveau de vie des personnes âgées, leur pauvreté, qu’elles soient pensionnées ou non, sont quasi inexistantes. Les travaux théoriques permettant de prendre correctement en compte le revenu d’une personne âgée au sein d’une structure familiale élargie sont eux aussi largement à développer.

Bibliographie

Abdelkhalek T. (2009), « Cadre stratégique national de réduction de la pauvreté au Maroc : à propos du concept de pauvreté et analyse de la situation », PNUD Maroc et Ministère du développement social de la famille et de la solidarité.

Ajbilou A., Fazouane A. (2002), « Les personnes âgées face à la pauvreté au Maroc », dans Jeunesse, vieillesse, démographie et société, ss.la direction de F. Gendreau, D. Tabutin, M. Poupard, p. 243-253.

Barrientos A. (2002), « Old age, poverty and social investment », Journal of international development, vol. 14.

Barrientos A. (2003), « Pensions and development in the South », The Geneva papers on risk and insurance, vol. 28, n°4, October, pp. 696-711.

Barrientos A., Gorman M., Heslop A. (2003), « Old age in developing countries : contri¬butions and dependence in later life », World development, vol. 31, n°3.

Barrientos A., Lloyd-Sherlock P. (2003), « Non-contributory pension schemes : a new model for social security in the South ? », 4th International research conference on social security, AISS, Anvers.

Commissariat à la Planification et à la Prospective (2004), « La pauvreté en 2000 en Algérie ».

Dekker A. (2003), « The role of informal social security in an inter-generational society”, 4th International research conference on social security, AISS, Anvers.

Duflo E. (2003), « Grandmothers and grand daughters : old age pensions and intrahousehold allocation in South Africa”, World bank economic review, vol. 17, n°1.

Dupuis J.M., El Moudden C. (2004), « Retraite et développement, un état des lieux », Communication aux XXIV Journées d’économie sociale, Nantes, 9-10 septembre 2004.

Dupuis J-M., El Moudden C. (2002), Économie des retraites, Économica. Dupuis J-M., El Moudden C, Pétron A. (Dir.), (2008), Les retraites au Maghreb, une première analyse, Rapport pour la MIRE

El Youbi A. (2002), « La cohabitation intergénérationnelle et la prise en charge des personnes âgées au Maroc », dans Jeunesse, vieillesse, démographie et société, sous la direction de F. Gendreau, D. Tabutin, M. Poupard, p. 243-253.

Orszag P.R., Stiglitz J.E. (1999), « Rethinking pension reform : ten myths about social security system », World Bank, Working paper.

Ravallion M. (1996), « Comparaisons de la pauvreté : Concepts et méthodes » Document de travail No 122, Banque Mondiale.

Robalino D. (2005), « Pensions in the Middle East and North Africa : time for change », the world bank, coll “Orientations in development series”, Washington DC, 284 p.

Seklani M. (2006), La stratégie de lute contre la pauvreté en Tunisie en ce début du XXIème siècle, Ministère de la Santé Publique et Office National de la Famille et de la Population.

[1] Le groupe de recherche ESIRAMed a pour vocation de réaliser des recherches sur les thèmes de l’Économie sociale, l’Investissement responsable, l’Assurance en Méditerranée. Il comprend des chercheurs de l’Université de Caen-Basse-Normandie, EUROMED Management (Marseille), le CREAD (Alger), l’Université Mohamed V (Rabat), du LEGI (École polytechnique de Tunisie).

[2] Laroque P. [1946], p 16.

[3] « Middle East and North Africa ».

[4] Enquête nationale sur les personnes âgées au Maroc (HCP), 2006.

[5] Voir N. Augris, C. Bac (2009), « Évolution de la pauvreté des personnes âgées et minimum vieillesse », Retraite et Société, N°56, Janvier, pp 13-40.

[6] D’après Reimat A. [1997].

[7] RTNS, Régime des Travailleurs Non Salariés. RSA : Régime des salariés agricoles. RSAA, Régime des Salariés Agricoles Amélioré.

VIEILLISSEMENT DE LA POPULATION DANS LES PAYS DU SUD

Famille, conditions de vie, solidarités publiques et privées... État des lieux et perspectives

ACTES DU COLLOQUE INTERNATIONAL DE MEKNÈS

Maroc 17-19 mars 2011